ロボアドバイザーは現在多くの種類のものがあります。種類が多くてどのロボアドバイザーを選べばいいか分からなくなってきますよね。

お金のことですから慎重に選んでいきたいところです。ということで管理人のおすすめのロボアドバイザーをランキング形式で紹介していきたいと思います。

ロボアドバイザーの運用実績比較ランキング

| ロボアドバイザー比較ランキング | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 |

|---|---|---|---|---|---|---|

| サービス名 | ウェルスナビ | テオ | FOLIO | 楽ラップ | マネラップ | クロエ |

| 手数料 | 1%※ | 0.65%~1% | 1% | 0.99% | 1% | 0.88% |

| 長期割引制度 | 〇 | × | × | × | × | × |

| DeTAX機能 | 〇 | × | × | × | × | × |

| 操作のしやすさ | ☆☆☆☆☆☆ | ☆☆☆☆ | ☆☆☆☆☆ | ☆☆☆ | ☆☆ | ☆ |

| 期待パフォーマンス | 6.0% | 6.0% | 5.0% | 3.24% | 3.2% | 2.8% |

※ ウェルスナビの手数料は、長期割により最大0.90%まで手数料を割引

期待パフォーマンスは利回りをお約束するものではありません。

【必須】日本投資者保護基金に加入しているロボアドバイザーを選ぶ【確認しましょう】

ロボアドバイザーを選ぶ上で大切なのは運営会社が日本投資者保護基金に加入しているか?という点です。

日本投資者保護基金とは万が一運営会社が破綻した場合に、1000万円まで補償を受けることができる第三者機関です。

内閣総理大臣及び財務大臣に認可された法人で信頼性があり、手厚い保護を受けられるので投資先が加入しているか絶対に確認しておいた方が良いです。

詳しくはこちらの公式ページをご覧ください。

なお、本サイトで紹介している下記のロボアドバイザーの運営会社は日本投資者保護基金に加入しています。

- ウェルスナビ

- テオ

- FOLIO

- 楽ラップ

- クロエ

上記ロボアドバイザーは日本投資者保護基金に加入していることを確認済みですので、信頼性は高いと考えております。

なお、本サイトでは基本的には日本投資者保護基金に加入している運営会社のみを取り扱っています。

また、ウェルスナビの信頼性、安全性などについてはこちらの記事でも詳しく解説しています。

⇒ウェルスナビの安全性、危険性とセキュリティ対策について!本当に大丈夫?

ロボアドバイザーの選び方。投資一体型がおすすめ

アドバイス型か投資一体型かを選ぶ

ロボアドバイザーには投資一体型とアドバイス型があります。どちらが良いというわけではありませんが、それぞれメリット・デメリットがあるため、自分に合うロボアドバイザーを選択しましょう。

アドバイス型

アドバイス型のロボアドバイザーは、その名の通りアドバイスのみを行うロボアドバイザーです。

質問に答えるだけで最適な投資信託を提案してくれます。実際の運用は行わないため、完全に放置して運用できるロボアドバイザーではないことに注意が必要です。

【主なサービス名】

SBI証券:SBI-ファンドロボ

松井証券:投信工房

みずほ銀行:SMART FOLIO

などがあります。

【アドバイス型のメリット】

- 無料で利用可能

- 自分に合った投資方法を提案してくれる

【アドバイス型のデメリット】

- 買い付けや運用は自分で行う

投資一体型

投資一体型のロボアドバイザーは、実際の運用まで行ってくれるという特徴があります。

質問に答えるだけで、その後はずっと運用をお任せすることができるため、完全におまかせが可能なロボアドバイザーですね。

【主なサービス名】

ウェルスナビ:WealthNavi

エイト証券:クロエ

お金のデザイン:THEO

大和証券:ダイワファンドラップオンライン

マネックス・セゾン・バンガード投資顧問:MSV LIFE

楽天証券:楽ラップ

といったサービスがあります。

【投資一体型のメリット】

- 自分に合う投資方法を提示してくれる

- 自動で投資を行ってくれる

【投資一体型のデメリット】

- 手数料が1%前後ほど必要

車に例えてみると・・・?

車に例えると分かりやすいですね。

アドバイス型ロボアドバイザーはカーナビです。目的地までの道のりは教えてくれるけれど、実際の運転はあなたがしてくださいね、というスタンスです。

対して、投資一体型ロボアドバイザーは自動運転カーです。目的地の道のりも教えてくれるし、実際の運転もしてくれます。

投資一体型ロボアドバイザーの方が一歩上の次世代の運用方式と言えますね。もし二つで迷っているのであれば投資一体型の方をおすすめします。

おすすめのロボアドバイザーランキング

ロボアドバイザーの選び方の基準がわかったところで、早速おすすめのロボアドバイザーをランキング形式で紹介していきたいと思います。

ランキングは、投資先や実質的な手数料、リスク分散方法、投資者保護基金制度への加入の有無などを総合的に加味して決めています。

それでは早速見ていきましょう。

1位 ウェルスナビ

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 1%※ 長期割により最大0.90%まで手数料を割引 |

| 長期割引制度 | ○ |

| DeTAX機能 | ○ |

| ETF取引 | ○ |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 10万円 |

【評価】

ロボアドバイザーの代表的存在

ウェルスナビはロボアドバイザーの代表的な存在です。ウェルスナビはテレビCMなどでも見かけることがあり最も人気が高いロボアドバイザーの一つですね。

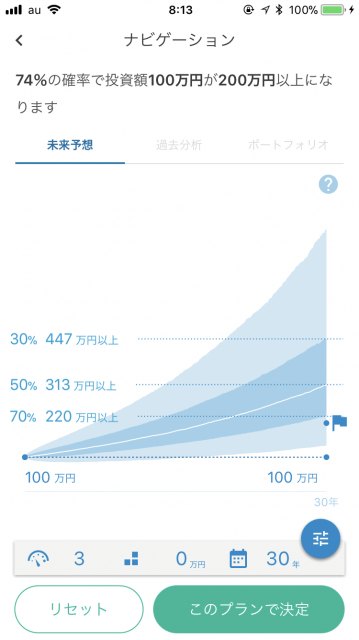

6つの質問で簡単にプラン決定

ウェルスナビは6つの質問に答えるだけで簡単に投資プランを決定してくれます。しかも質問内容はとてもシンプルで答えやすいものばかりです。(例:現在の年齢はいくつですか?等)

答え終わると投資プランを提示してくれます。投資プランでの期待リターンやリスクも分かりやすくグラフで表示してくれるため、初心者でも取り組みやすいのが特徴です。

世界に分散投資

ウェルスナビは世界に幅広く分散投資を行います。主な投資先は次の通りです。

- 米国株

- 日欧株

- 新興国株

- 米国債券

- 物価連動債

- 金

- 不動産

意外と少ない?と思ったかもしれませんが、一つ一つの分散先がすごく多いのが特徴です。たとえば、『米国株』であれば米国株の99.5%に分散的に投資を行います。これはすごいですね・・・!

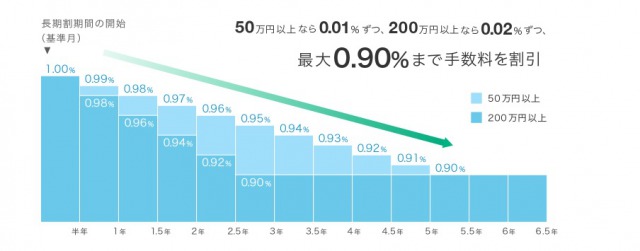

長期割引制度がある

ウェルスナビには長期割引制度があります。長く使えば使うほど手数料が安くなる制度です。

50万円以上の運用があれば、半年に一度手数料が安くなっていきます。最短で2年半の運用で手数料が0.90%にまで割引になります。

DeTAX機能がある

ウェルスナビにはDeTAX機能があります。DeTAX機能とは、税金を軽減する機能です。

ウェルスナビを運用していると分配金を貰うことができるのですが、分配金を貰う際に税金がかかってしまいます。そこで、ウェルスナビは分配金分の利益を損失分と合わせることで税金を安くします。

これは僕たちユーザーが特段何かをする必要は無く全てウェルスナビが自動でやってくれます。

実際にはどれくらい安くなるのか?それで税金はどれくらい安くなるのか?という疑問ですが、年間で0.4~0.6%ほど安くなるようです。

多くの場合、「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となる

「WealthNavi for SBI証券」のウェルスナビ株式会社 柴山CEOへインタビュー

長期割引制度で手数料が0.9%になった上にDeTAX機能で年間0.4~0.6%も安くなるのであれば鬼に金棒ですね。

日本投資者保護基金に加入済み

ウェルスナビは投資者保護基金に加入済みです。ウェルスナビ本体に万が一の場合があっても、第三者機関の保護を受けられます。

パフォーマンスはどれくらい?

ウェルスナビの利益は過去25年間をみてみると年率6.0%くらいです。

100万円を25年間あずけていたら毎年平均6万円の利益がでていた計算になります。

期待値は高そうですね。ただし、状況によっては、元本を割り込むこともあり得るため注意してください。

【実際の運用報告はこちら】

2位 THEO(テオ)

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 0.65%~1% |

| 長期割引制度 | × |

| DeTAX機能 | × |

| ETF取引 | ○ |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 1万円 |

【評価】

手数料の安さが非常に優秀

THEOはTHEO Color Palette(テオ カラーパレット)という新しい手数料体系がはじまります。

1万円から始められる

テオは最低投資額が1万円から始められるのが特徴です。ウェルスナビよりも資金力がない初心者でも気軽に始められるのが嬉しいですね。

30種類以上のETFに投資を行う

テオの投資先は最大で30種類以上のETFに投資を行います。ウェルスナビは7種類でしたから、ウェルスナビよりも多くの投資先があることになります。

数自体は多いのですが、一つひとつは比較的マイナーなもので構成されています。

- ウェルスナビは王道をシンプルに買い付ける

- テオは独自に複数を組み合わせる

というイメージです。これはどちらが良いということはありません。どちらも世界に分散的に投資ができる強みは同じですね。

長期割引制度やDeTAX機能はなし

テオには長期割引制度やDeTAX機能はありません。手数料は1%です。

日本投資者保護基金に加入済み

テオは日本投資者保護基金に加入済みです。万が一経営破綻した場合でも第三者からの保護を受けられます。

パフォーマンスはどれくらい?

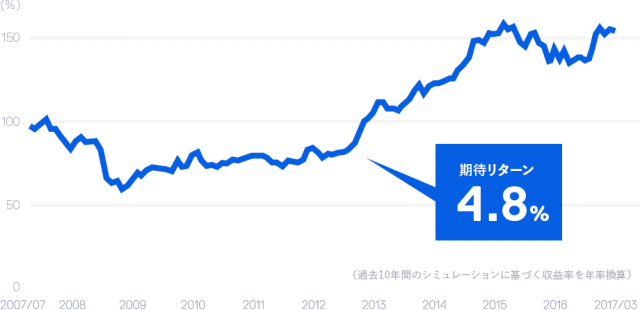

テオは過去10年間のリターンは約4.8%です。10年の投資でおおむね1.5倍になっています。

ただ、元本を割る時期もありますので、100%儲かるわけではありません。コツコツと長い期間に投資することがとても大切ですね。

また、期待リターンは運用プランによっても異なります。より大きくリスクを取ればより大きなリターンを狙うことができます。

⇒THEO(テオ)の評判と私が投資した結果の運用実績を公開!損失も報告中

THEO+docomoも人気が高い

THEO+docomoは運用しながらdポイントがもらえるサービスです。

お預かり資産1万円につき毎月1.5ポイントを受け取ることができます!

持っているだけでポイントが貰えるため、dポイントを利用している方は是非活用しましょう。

【1年間でもらえるdポイント】

- 50万円を運用⇒900ポイント

- 100万円を運用⇒1800ポイント

- 300万円を運用⇒5400ポイント

一年間運用すれば上記のようなポイントを受け取ることが可能です。

ただし、THEO+docomoではドコモ回線の方に上記ポイントを付与しています。docomo回線以外の場合は受け取れるポイントが減りますので、注意が必要です。

3位 FOLIO(フォリオ) テーマ投資&おまかせ投資

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 0.5~1%※1 |

| 長期割引制度 | × |

| DeTAX機能 | × |

| ETF取引 | ○ |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 10万円(テーマ投資は1万円) |

【評価】

テーマ投資ができる!

FOLIO(フォリオ)はおまかせ投資という機能で他のロボアドバイザーと同様に投資をすべて任せることができます。

さらにFOLIO(フォリオ)ではテーマ投資という機能が充実しています。テーマ投資では、自分の好きなテーマを選んで自動的に10社に分散投資を行うことができます。

おまかせ投資とテーマ投資を併用することで、より高いリスクを取って期待利回りを高めることができます。

積立や分配金再投資には対応していない

FOLIO(フォリオ)はおまかせ投資&テーマ投資という面白い機能があるのですが、積立や分配金の再投資ができないなど、機能面でやや劣るのが目立ちます。

ロボアドバイザー単体としては、ウェルスナビやテオの方が機能性が良いため単体で使う場合はそれらのロボアドバイザーを選ぶのが無難でしょう。

⇒FOLIO(フォリオ)のおまかせ投資をやってみた!運用実績とメリットデメリットを解説!

⇒FOILO(フォリオ)の評判まとめ!メリット・デメリットを解説。投資して儲かるか?

※1手数料について

・運用資産に組み入れられたETFの時価評価額3,000万円以下の部分の報酬料率 年率1.00%(税抜)

・運用資産に組み入れられたETFの時価評価額3,000万円を超える部分の報酬料率 年率0.50%(税抜)

4位 楽ラップ

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 最大0.99% |

| 長期割引制度 | × |

| DeTAX機能 | × |

| ETF取引 | × |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 10万円 |

【評価】

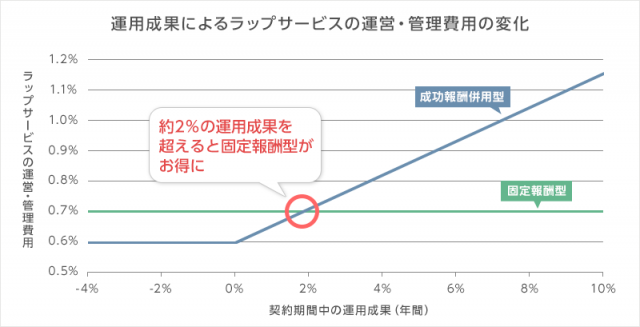

手数料が安い

楽ラップの手数料は2種類の中から選べます。どちらか好きな方を選ぶことになります。

- 投資顧問料+運用管理手数料+ファンド費用

- 投資顧問料+運用管理手数料+成功報酬+ファンド費用

この2種類があります。

1の場合は最大0.702%の運用手数料ですが、2の場合は利益がでるほど手数料も増大します。

年率2%以上の運用成果がでると1の方がお得で、2%未満の場合は2の方がお得になります。

ロボアドバイザー全般に言えることですが、運用益は2%を超えることも多いためもし迷っているのであれば1を選ぶ方が良いでしょう。

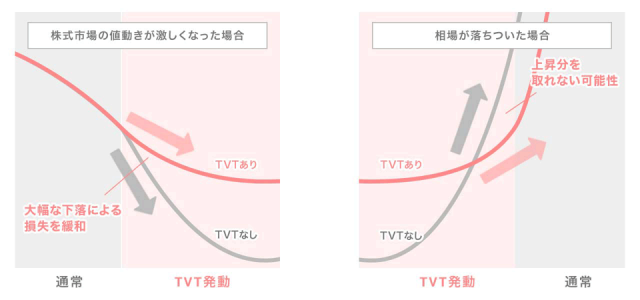

TVT機能で損失を緩和

楽ラップの特徴としてTVT機能があります。TVT機能は株式市場の価格変動が激しくなった場合に動作します。

リスクが高い株式を減らして、安全な債権の比率を高めることで暴落のショックを軽減する機能です。大暴落の際には心強い味方になってくれます。

反対にデメリットもあります。TVT動作後に相場が落ち着いて上昇に転じたときに上昇分の利益を取れない場合があることです。

一長一短がありますが、初心者の場合は大暴落のショックを軽減してもらえると精神的に楽なため、あると嬉しい機能ですね。株式や債券の取引経験がない人は積極的にTVT機能を使うと良いと思います。

長期割引制度やDeTAX機能は無い

楽ラップには長期割引制度やDeTAX機能はありません。

日本投資家保護基金には加入済み

楽ラップの運営元である楽天証券は、日本投資家保護基金に加入しています。運営元に万が一のことがあっても投資家の資金は1000万円まで保護されます。

運用コース診断がめんどくさい

楽ラップは他のロボアドバイザーとは違い、運用コース診断がかなり独特です。

『交流会に参加したところ、知り合いが1人もいませんでした。あなたはどうしますか?』

『少し体の調子が悪いと感じました。どうしますか?』

といった質問を15個以上答えなければいけません。正直言って投資とは関係のない質問も多くて煩わしいです。

時間もかかるしウェルスナビやテオのようにシンプルな質問に変えた方が良いと思います。

5位 マネラップ

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 0.991%未満 |

| 長期割引制度 | × |

| DeTAX機能 | × |

| ETF取引 | ○ |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 1000円 |

1000円から投資可能

MSV LIFEは何と1000円から投資することができます。他のロボアドバイザーと比較しても投資可能額はかなり低めに抑えられていますね。

ただ、1000円を投資したところでリターンはかなり少ないですから、継続的に投資し続けることが大切ですね。

手数料制度が不明確

手数料は、『年間0.991%未満』と書かれていますが、明確な数値はないようです。1%を大きくこえることはないと思いますが、若干不透明であることは少し不安要素ですね。

国内投資にとても重点が置かれている

MSV LIFEは日本への投資がやや多めになっています。僕が診断を受けたら日本への債権&株式が37%、外国債権&株式が57%でした。

これは他のロボアドバイザーと比較すると日本の比率は高いと言えます。日本は今後少子高齢化が進んで成長は鈍ると僕は予測しているため、少し微妙な構成かな、と思います。

日本なんて世界からみたら小さい市場ですから、日本に37%も投資するのは少し疑問です。

MSV LIFEは世界にも分散投資していますが、日本の景気の影響を受けやすいロボアドバザーと言えますね。

6位 クロエ

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 0.88% |

| 長期割引制度 | × |

| DeTAX機能 | × |

| ETF取引 | × |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 1万円 |

手数料が安い

投信工房の手数料は0.88%で割安ですね。

長期割引制度やDeTAX機能は無い

投信工房は長期割引制度やDeTAX機能はありません。

クロエの決定的なデメリットは操作性

ロボアドバイザーのクロエは操作性が非常に悪いです。

画面の移行時間が長いことに加えて、管理画面が非常に分かりづらいものになっています。

ログイン不能になることも

クロエでは管理アプリで操作するのですが、一時期ログイン不能になったことがあります。

売ることも買うこともできなくなってしまった状態です。

これは資産運用として不適格なロボアドバイザーではないでしょうか。