マネラップ(MSV LIFE)ってどうなのでしょうか。実際に利益はでるのか、それとも・・・

ということで、実際に管理人が運用してみましたので、管理人独断の評判と運用実績を公開していきます。

目次

マネラップ(MSV LIFE)ってどう?実際に運用してみて分かった管理人の評判!メリットから解説。

良い評判1 簡単に、本格的な資産運用ができる

資産運用と言えば、投資信託で行う方も多いと思いますが、投資信託の場合は、どの投資信託を購入するか?ということを考えなければいけません。これは万人に対して、この投資信託が良い!というのはありません。年齢やライフプランなどによって最適な投資信託が異なるためです。

対してマネラップ(MSV LIFE)では初心者でも本格的な資産運用ができます。

簡単な質問に答えるだけで、年齢やライフプランに合わせた資産計画を作成します。質問に答えるだけで個々の属性に合わせた最適なプランで運用してくれるため、初心者の方でも自分に合ったプランで運用を開始することができます。

良い評判2 1000円から投資に対応している

マネラップ(MSV LIFE)では、1000円からの投資に対応しています。これはかなり低価格からの投資に対応していると言えます。

ロボアドバイザーの最王手のウェルスナビでは、10万円からの投資に対応しています。また、業界2番手のTHEO(テオ)でも1万円からの投資に対応です。

1000円という小額から資産運用を始めてみたい、という方にはかなりおすすめのロボアドバイザーですね。

良い評判3 手数料は年間0.991%未満

マネラップ(MSV LIFE)の手数料は次の通りです。

- マネラップ(MSV LIFE)の手数料 0.648%

- 投資信託の報酬 0.243%

- ETF手数料 0.10%未満

- 合計0.991%未満

合計すると0.991%未満となります。未満となっていますが、これよりも大幅に安くなることはなく、ほとんどこれくらいの手数料です。

手数料としては大手のウェルスナビと比較すると有利と言えますね。

良い評判4 3つの計画タイプがある

マネラップ(MSV LIFE)の最大の特徴は3つの計画タイプがあるということです。

ためるタイプ【基本型】

【活用方法】

- 住宅資金を貯める

- 老後資金を貯める

- 余裕資金の運用

ためるタイプはお金を貯めることに特化した計画タイプです。一般的なロボアドバイザーや投資信託と同じような方式で、単純にお金を貯めて運用する計画タイプですね。

基本的な計画タイプのため、一般的な運用をしたい方は、ためるタイプを選択しておけばよいでしょう。

そなえるタイプ【将来の資金準備に】

【活用方法】

- 子供の進学費用に備える

- 定年後の資金にそなえる

そなえるタイプは将来の資金準備のために特化した計画タイプです。

例えば20年間はお金を貯めて、その後はお金を徐々に引き出していくという計画をすることができます。お金を貯めるときと、お金を引き出していくときに運用を行うことができます。

子供の進学資金を貯めて、将来徐々にお金を使いたい、という方に向いていると思います。

たのしむタイプ【多額の資金の運用に】

![]()

【活用方法】

- 退職金の運用をしつつ、取り崩す

- 宝くじを運用して取り崩す

- 不労所得を実現する

- お小遣いをアップさせる

たのしむタイプは多額の資金の運用に向いています。

例えば退職金の運用に向いています。退職金は一度に多数のお金を受け取りますが、徐々に切り崩しながら運用をすることができるため、かなり使い勝手は良いです。

また、不労所得や毎月のお小遣いをアップさせたい方にもおすすめです。

たのしむタイプでは初回に多数のお金が必要になりますので、ある程度の現金資産のある方向きの計画タイプとなります。

良い評判5 日本投資者保護基金に加入済み。資金保全で安心

突然ですが万が一、マネラップ(MSV LIFE)が倒産した場合はどうなるでしょうか?もしかして、投資家のお金ってなくなってしまうのではないでしょうか?

実はこういったリスクにもマネラップ(MSV LIFE)は対応しています。

マネラップ(MSV LIFE)は日本投資者保護基金に加入しています。日本投資者保護基金は投資家のお金を1000万円まで保護する団体です。

万が一マネラップ(MSV LIFE)が倒産した場合でも1000万円までは保護されるので安心してください。

逆に1000万円よりも多いお金は保護されないため、マネラップ(MSV LIFE)で運用するのであれば1000万円以下で運用することをおすすめしています。

実際に運用してみて気が付いたマネラップ(MSV LIFE)のデメリット

悪い評判:元本割れのリスクがある

マネラップ(MSV LIFE)では、元本割れのリスクがあります。これは株や債券を運用しているため仕方がないことです。

株式や債券は長期的にみればプラスになる可能性が高いですが、短期的にはどうしてもマイナスになる場合があります。

個人的にはマネラップ(MSV LIFE)で運用する場合は、最低でも5年以上の長期運用を行う方向きだと思います。運用期間はできれば10年欲しいです。20年あればマネラップ(MSV LIFE)での運用は強くおすすめします。

逆に運用期間が1年や2年の場合はおすすめしていません。1年や2年では利益が出ても微々たるものですし、元本割れのリスクも高いためです。

マネラップ(MSV LIFE)で運用する場合は長期運用ということを忘れずに運用していきたいですね。

悪い評判:管理画面が分かりにくい

マネラップ(MSV LIFE)を使っていて感じたのが、管理画面が使いにくいということです。

今どれだけの資産があってどういう推移でお金が増えているのか?ということが分かりにくいです。他にも新しくお金を運用するにもいちいち色々な質問に答えなければいけないため手間がかかります。

個人的には管理のしやすさではウェルスナビが圧勝だと感じています。

悪い評判:運営方針が手堅すぎる

マネラップ(MSV LIFE)の運用方針は個人的には手堅すぎると感じています。

僕の場合は運用戦略レベル5で運用しています。レベルは1から8までありまして、レベル8が最大のリスクを取っている状態です。

僕はレベル5ですので、まあまあリスクを取った運用となっているのですが、投資先が手堅すぎます。僕の場合のポートフォリオは次の通りです。

- 国内株式16%

- 国内債券14%

- 外国株式18%

- 外国債券44%

- 国内REIT0%

- 外国REIT5%

- その他1%

- 現金等2%

基本的には株式の比率が高いほどリスクが高く、リターンが大きくなります。反対に債券が多くなればリスクは減りますが、リターンは小さくなります。

それでポートフォリオの中身をみてみると、国内債券14%、外国債券44%もあり、債券のみで58%もあります。

レベル5でまあまあのリスクを取っているにも関わらず、手堅すぎる印象があります。

ウェルスナビであれば株式メインでポートフォリオを組んでもらえたのにマネラップ(MSV LIFE)は手堅すぎますね。

もちろん、堅実にいきたい、という方には良いのでしょうが、大きめのリターンを狙いたい、という方には少し不向きかもしれませんね。

悪い評判:投資先が日本に偏っている

マネラップ(MSV LIFE)で感じたのが、投資先が日本にやや偏りすぎているのが気になります。

僕の場合は、運用戦略レベル5で次のような地域に投資するようになっていました。

- 日本28%

- 北米45%

- 欧州22%

- アジア(日本以外)3%

- オセアニア1%

- その他1%

日本が28%なのですが、日本の市場って世界では8.8%程度しかありません。ポートフォリオとしては日本を重点的に置いている印象がありますね。

日本はご存知の通り、少子高齢化やGDPの伸び悩みなど経済的な面で将来的に不安が大きいと考えているため、個人的にはもう少しポートフォリオで少なめにした方が良いのではないかな?と考えています。

あとは、新興国が少ない印象がありますが、新興国はリスクが高いためリスクを排除しているのでしょう。

悪い評判:一般口座のみに対応

マネラップ(MSV LIFE)は一般口座での運用となります。運用益がでたときは、確定申告が必要になります。

ウェルスナビと比較して実際どう?

ロボアドバイザーの人気サービスといったらウェルスナビです。ウェルスナビと比較してマネラップ(MSV LIFE)はどうなのでしょうか?

【ウェルスナビとマネラップの比較】

| サービス名 | ウェルスナビ | マネラップ |

|---|---|---|

| 手数料 | 1%~0.9% | 0.991% |

| 長期割引制度 | ○ | × |

| DeTAX機能 | ○ | × |

| 計画タイプ種類 | 1種類 | 3種類 |

| 操作のしやすさ | ☆☆☆☆☆ | ☆☆ |

ウェルスナビはDeTAX機能が強い

ウェルスナビはDeTAX機能があります。DeTAX機能とは税金の軽減機能です。利益が出ている資産と損失が出ている資産をうまく組み合わせて税金を軽減する機能でウェルスナビには標準的に機能として備わっています。

それで税金はどれくらい安くなるのか?という疑問ですが、年間で0.4~0.6%ほど安くなるようです。これは長期的に見たらかなりの差になりそうです。

多くの場合、「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となる

「WealthNavi for SBI証券」のウェルスナビ株式会社 柴山CEOへインタビュー

マネラップ(MSV LIFE)は計画タイプが多いのが良い

マネラップ(MSV LIFE)の最大のメリットは計画タイプが3種類あることです。

先ほども説明しましたが、ためるタイプ、そなえるタイプ、たのしむタイプがあり、自分の目的に合った方法で資産運用を始めることができます。

マネラップ(MSV LIFE)の運用実績公開中!

マネラップ(MSV LIFE)の運用1カ月目!

評価損益は1カ月で1656円のプラスです!なかなか良い感じのスタートを切れましたね!今後本記事で運用成績を公開していきたいと思います。

マネラップ(MSV LIFE)の運用3カ月目!

マネラップ運用3か月目にて3538円の利益がでています!+3.5%くらいですね!これからもっと伸びてくれることを期待します!

マネラップの運用報告2019年5月20日

世界的な貿易戦争で株価が下がってしまいました!!しかし、それでもプラスはキープ!

安くなっても長期的な運用ですので、短期的な損失は気にせず続けていきたいと思います。

マネラップ運用実績2019年6月

米中貿易摩擦の影響を受けてやや下がってしまいました!

しかし下がった時こそ安く買えるチャンスだと思うので、このまま継続して運用していきます!

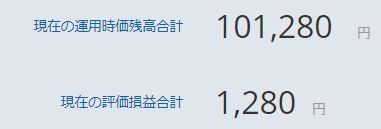

マネラップ運用実績2019年7月

マネラップの成績はやや上昇して+1280円となっています。

米中貿易戦争の懸念がやや後退してことにより株価があがったためです。

今後も継続的に投資していきます

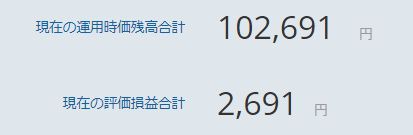

マネラップ運用実績2019年7月27日

貿易戦争の懸念がやや後退したことにより+2691円にまで収益を伸ばしています!今後さらに伸びることを期待しています。

マネラップ運用実績2019年8月28日

マネラップは現在-405円となっています。

日本株がやや不調でなかなか伸びていないというのが実情です。アメリカは伸び続けていますので、日本株中心のマネラップはやや不利な戦いとなっています。

ただし、超長期的にみるとこれくらいの下げ相場は想定の範囲内なので、問題ありません。

今後も継続的に投資していきたいと思います。

マネラップ運用実績2019年9月21日

現在は+3924円です。

世界経済が伸びており、日本株も成長していることから、成績は大きく向上しました!

今後も淡々と投資を続けていきたいと思います。

マネラップ運用実績2019年11月9日

現在は+6182円です。

貿易戦争の懸念が後退したことにより経済成長が期待されて大きく収益は改善しています。

今後も継続的に投資を続けていきたいと思います。