ロボアドバイザーの種類にはウェルスナビとテオがあります。

ウェルスナビとテオで投資先として迷っているんだけどどちらがいいんだろう。2つの違いが良く分からなくて困っている・・・。

ロボアドバイザーの二大巨匠として有名な両社ですが、実は僕も投資先としてどちらに投資すべきか迷っていました。

それで色々と調べたのですが・・・結局はウェルスナビの方が良い、という結論になりました。その理由を説明していきます。

目次

ウェルスナビとテオについて

ウェルスナビとテオは、ロボアドバイザーです。プログラムが自動的に世界に分散的に投資を行い、投資者の資産を増やします。

どちらも共通しているのが、『長期、積立、分散』という点で安定的に世界的な投資を行う、ということです。

これまで大富豪や世界の著名な投資家しか行うことができなかった投資をロボアドバイザーを通じて、初心者でも手軽にリスクを抑えながら運用することができます。

コツコツと長期的にリスクを抑えながら投資をしたい、という人に向いている投資方法です。

それぞれのロボアドバイザーは公式サイトから口座開設が可能です。口座開設は無料で行うことができます。

\現金プレゼント特典あり!いつでも解約OK/

無料で投資診断実施中!

↓【無料口座開設】

また、それぞれの特徴や運用実績報告は下記の記事でまとめています。

⇒ウェルスナビの特集記事:評判のウェルスナビをやってみた結果損失が出た。運用実績報告

⇒テオの特集記事:THEO(テオ)の評判と私が投資した結果の運用実績を公開

そもそも、ウェルスナビやテオって怪しくない?比較して分かった意外な共通点

ウェルスナビやテオってそもそも投資先としてどうなのでしょうか?

実は管理人は、昔クラウドバンクという会社のソーシャルレンディングという資産運用に出資していたことがあります。

その際に、出資先のクラウドバンクが行政処分を受けて業務が一時的に停止になった経験があります。

お金も出金不能でかなりの不安に襲われたことがあります。お金返して・・・。

実は業務が停止するリスクはロボアドバイザーにもあります。

業務が停止する原因は主に次のようなものがあります。

- 運営会社が倒産

- 運営会社が夜逃げした

- 運営会社の資金管理方法に問題があった

- そもそも詐欺会社だった

などなど理由は様々です。

運営元が倒産したら、最悪の場合1円もお金が返ってこないこともあり得ます。

それで、こういったリスクを抑えたいのですが、実は投資家目線では、判断が付きにくいことが多いです。

たとえばウェルスナビであれば『自己資本規制比率』や『開示情報』をみれば会社の経営情報が分かります。

でもそれって本当に正しい情報なのでしょうか?その情報偽装されていませんか?

という疑問がでてきます。でもそれを確実に証明することはほとんど不可能に近いです。

では、僕たち投資家は、ウェルスナビやテオの運営元のリスクについてどう対処すれば良いのでしょうか?

はい、実はこれについて確実な解決方法があります。

それは、第三者機関の保証がしっかりしているか、という点です。もっと具体的に言うと・・・

- 運営会社が日本投資者保護基金に加入しているか?

という点をしっかりと確認しておきましょう。

万が一、運営会社が破綻した場合でも、日本投資者保護基金に加入していれば投資家のお金は1000万円までは保障されます。

日本の預金はペイオフ制度で1000万円まで補償されますが、それとほぼ同じような制度です。

お金を投資する際には日本投資者保護基金に加入している運営会社に出資する、これが絶対条件です。

じゃあウェルスナビとテオは日本投資者保護基金に加入しているか?という点について公式サイトにはこのようにありました。

【ウェルスナビ】

万が一、当社が破綻し、さらに分別管理に不備があった場合でも、返還できないお客様の資産について日本投資者保護基金が1,000万円まで補償します。

【テオ】

株式会社お金のデザインが破たんした場合でも、お客さまの資産は全額返還されます。また、万が一分別管理に不備があった場合でも、日本投資者保護基金が1,000万円まで補償を行うことになっています。

両社とも日本投資者保護基金に加入しています。第三者機関がしっかりと保証しているため、安心して投資して良い会社と言えるでしょう。

ただし、日本投資者保護基金は1000万円までのお金を保障します。1000万円をこえる場合は超えた分については保障の対象外となります。

ウェルスナビやテオに投資する際には1000万円以下のお金を投資しましょう。最大でも『ウェルスナビに1000万円 + テオに1000万円』の合計2000万円以下がおすすめです。

ウェルスナビの安全性やセキュリティ対策などについての記事はこちらで詳しく解説しています。

⇒ウェルスナビの安全性、危険性とセキュリティ対策について!本当に大丈夫?

さて、ウェルスナビとテオが安心して投資できる投資先だと判断できた上で両社の違いについて確認していきましょう。

ウェルスナビとテオの比較。決定的な違いは

違い1 手数料はテオが安い!ただし、ウェルスナビには長期割引制度がある

手数料はできるだけ安い方がいいですよね。ウェルスナビとテオの手数料の比較をしてみました。

| ウェルスナビ | テオ | |

|---|---|---|

| 3000万円以下 | 手数料は預かり資産の1%(現金部分を除く、年率・税別)※ 長期割により最大0.90%まで手数料を割引 | 1%~0.65% |

| 3000万円超える | 手数料は預かり資産の0.5%(現金部分を除く、年率・税別) | 0.5% |

| 長期割引制度 | あり | なし |

ウェルスナビとテオの手数料は預かり資産の1%(現金部分を除く、年率・税別)です。※ 長期割により最大0.90%まで手数料を割引。投資額が3000万円をこえる部分については手数料は預かり資産の0.5%(現金部分を除く、年率・税別)になります。

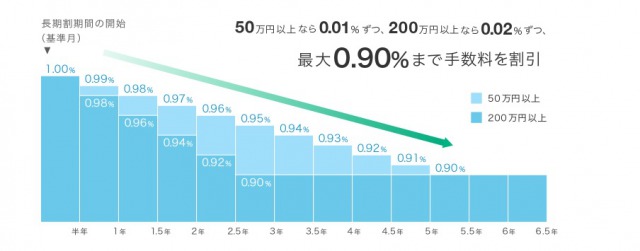

ウェルスナビにはさらに長期割引制度があります。

長期割引制度は運用金額に応じて手数料を割り引く制度です。

- 50万円以上運用・・・半年ごとに0.01%ずつ値引き

- 200万円以上の運用・・・半年ごとに0.02%ずつ値引き

となります。一度値引きされると値引き率は継続されます。

たとえば200万円を半年運用すれば0.98%に、1年運用すれば0.96%に・・・というように徐々に割引率も上がっていきます。

最大で0.9%にまで値引きされるため長期で運用を行うほど有利な制度となっています。

テオについては、THEO Color Paletteという新制度が2019年より開始しました。

- ホワイト:1.00%

- ブルー :0.90%

- グリーン:0.80%

- イエロー:0.70%

- レッド :0.65%

運用している金額に応じて上記の手数料が適用されます!ブルーは運用額が1万円以上、グリーンは運用額が50万円以上、イエローは運用額が100万円以上、レッドは運用額が1000万円以上ので適用されます。

個人的にはイエローの0.7%が狙い目だと思います。サラリーマンの方だとボーナスや給料をコツコツと積立てていけば十分狙える金額ですので、是非イエローに挑戦してみましょう。

ただし、積立を行っている、という条件が付きますので、テオでは積立を実施した方がお得になります。

テオの新制度について詳しくは公式サイトでも解説されていますので是非チェックを!⇒THEO(テオ)の公式サイト

違い2 THEO+docomoならdポイントが貰える

THEO(テオ)ではdocomoと提携しており、docomoユーザーの場合は、お得にdポイントを貯めることができます。

100万円を運用すれば1800ポイントを得ることが可能です。しかし、THEO+docomoを利用するとTHEO Color Paletteを利用できないデメリットがあります。dポイントが貰えても手数料の割引を利用できなければ意味がないですね・・・。

そこで裏技をご紹介します。

ドコモのゴールドカードを保有者に限り、THEO+docomoでdポイントを貯めつつTHEO Color Paletteを利用できます。

ドコモのゴールドカードは携帯代が10%OFFになる上にTHEOを圧倒的に有利に運用することができます。

口座開設やゴールドカードについては公式サイトでチェックしましょう。

違い3 ウェルスナビは人気が高い

テオとウェルスナビの違いとして人気があります。

テオが口座開設数32,730人、預かり資産230億円を突破したころ、ウェルスナビは口座開設数9万、預かり資産700億円を突破していました。

預かり資産は預かり預かり資産2300億円、口座数28万口座(2020年2月13日時点)となっています。

僕の周りにもウェルスナビを始めている人が増えていまして今後も人気が高まっていくと予想しています。

\現金プレゼント特典あり!いつでも解約OK/

無料で投資診断実施中!

違い4 DeTAX機能はウェルスナビのみ!しかし、テオにも実装されました!

ウェルスナビにはDeTAX機能があります。DeTAX機能とは、自動的に税金を安くする機能です。

配当金を受け取ったときやリバランスを実施したときに利益が出てしまう時があります。利益がでると税金として無駄なお金を支払う必要がでてしまうことがあります。

こういう場合にはウェルスナビは、同数量の売買を来ない税金の負担を軽減します。

それで税金はどれくらい安くなるのか?という疑問ですが、年間で0.4~0.6%ほど安くなるようです。

多くの場合、「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となる

「WealthNavi for SBI証券」のウェルスナビ株式会社 柴山CEOへインタビュー

【ウェルスナビの割引制度】

- 長期割引制度で最大0.1%値引き

- DeTAX機能で0.4~0.6%値引き

ということで実質の手数料は預かり資産の1%(現金部分を除く、年率・税別)よりも安くなります。実質は0.5%を切っていると考えておいて良いでしょう。

ウェルスナビの手数料についてはこちらの記事で詳しく解説しています。

テオでは税金の軽減機能を2019年に新設しました。明らかにウェルスナビを意識していますねw

THEO Tax Optimizer(テオ タックス オプティマイザー)という機能でウェルスナビのDeTAX機能と内容はほぼ同じです。

ただし、特定口座で運用していることが必須となる機能ですので、テオで運用する場合は特定口座にて口座開設しましょう。

違い5 投資先はウェルスナビの方が王道

ウェルスナビとテオの投資先はETFです。それぞれの投資先についてみてみましょう。

【ウェルスナビの投資先は7銘柄】

| VTI | 米国株 |

| VEA | 日欧株 |

| VWO | 新興国株 |

| AGG | 米国債券 |

| TIP | 物価連動債 |

| GLD | 金 |

| IYR | 不動産 |

ウェルスナビは上記の7種類のみです。

7種類というのは少ないと感じるかもしれません。しかし実際には一つ当たりの分散性はとても高いです。

たとえばVEAでは次のような国に分散投資を行います。

| 構成国 | 比率(%) |

|---|---|

| 日本 | 23.3 |

| 英国 | 18.5 |

| スイス | 8.5 |

| フランス | 8.4 |

| ドイツ | 8.3 |

| オーストラリア | 6.4 |

| 韓国 | 4.0 |

| 香港 | 3.4 |

| スペイン | 2.9 |

| オランダ | 2.7 |

VEAひとつとってもこれだけの国に対して分散的に投資を行うことができます。さらに一つの国ごとに多くの企業に分散投資を行っていますから実質の分散力はかなりありますね。

ウェルスナビの投資先は7種類で少ないですが、実際の中身を見てみると世界に幅広く分散投資できていることが分かりますね。

投資先のETFは比較的定番のものが多く世界の投資家に愛されているものがメインですね。安心感があります。王道の投資方法といえるでしょう。

【テオの投資先は約40種類】

| EWG | ドイツ株 |

| EWJ | 日本株 |

| EWT | 台湾株 |

| EWW | メキシコ株 |

| EWY | 韓国株 |

| EWZ | ブラジル株 |

| FXI | 中国株 |

| QQQ | NASDAQ100連動 |

| VBK | 米国株 |

| VGK | ヨーロッパ株 |

| EPI | インド株 |

| CSJ | 米国債券 |

| EMB | 米国債券 |

| IEF | 米国国債 |

| IAU | 金 |

| SLV | 銀 |

| DBO | オイル |

| VNQ | 不動産 |

| IYR | 米国不動産 |

対してテオは約40種類の投資先を保有しています。数だけをみればテオの方が有利に思えますが、ややマイナーなETFに対して投資を行っています。

投資先の分散としてはテオの方が優秀かもしれませんが、それぞれの銘柄についてはややマイナーなものも含まれるため、初心者が全てを把握するのは難しいのではないでしょうか。

なお、ウェルスナビやテオの投資先では分配金がでます。投資先の分配金がどれくらいでるかということはこちらの記事で詳しく解説しています。

⇒ウェルスナビの分配金はいつどれくらい入る?再投資は?徹底調査してみた

違い6 キャンペーンはウェルスナビが積極的

ウェルスナビはキャンペーンが充実しています。

様々なキャンペーンを定期的に実施しており、キャンペーンに乗っかることでお得に利用できます。

現在、実施しているキャンペーンは下記の公式サイトへのリンクから確認してください。

\現金プレゼント特典あり!いつでも解約OK/

無料で投資診断実施中!

実際の利回りはどうなの?

テオの実績は?

テオの実績は2007年からのシミュレーションでは年率約4.8%という結果に落ち着いています。

これって何気にすごいことですよね。2007年~2008年の間にはリーマンショックという大暴落を挟んでいるにも関わらず利益を出しています。

もちろんリーマンショック時には一時的に赤字にはなっていますが、それでも長期で保有し続けていればリターンを得られるということですね。

ウェルスナビの実績は?

ウェルスナビは過去25年のシミュレーションがありましたので紹介します。ウェルスナビの場合は年率6.0%という好成績を残しています。

過去25年のリターンは146%で資産額は2倍以上になっていますね・・・。恐るべしウェルスナビです。

結局ウェルスナビとテオどっちがいい?

最終的な結論としては、ウェルスナビの方がおすすめです。

【ウェルスナビがおすすめな理由】

- 日本投資者保護基金に加入済みで安心

- 長期割引制度がありお得

- 実績はウェルスナビが上

- 投資先が王道【重要】

という4点があるためウェルスナビでの資産運用はおすすめですね。

Detax制度が同等であったり、手数料自体はテオの方が安いのですが、投資先はウェルスナビの方が王道を行っています。やはり初心者や資産運用を始めて行う方には王道の投資先を選んだ方が無難だと感じています。

ただし、先にも説明した通り日本投資者保護基金の補償額は1000万円以下ですからそれよりも少ない金額で始めることをおすすめします。

もし1000万円以上の投資を行う場合はウェルスナビとテオを両方とも併用した方が良いでしょう。

ちなみにですが、管理人もウェルスナビを実施してみました。

これはウェルスナビをはじめて2カ月くらいの状況です。2カ月ですでに+7000円くらいになっていますね!

これからもどんどん増やしていきたいですね。

ウェルスナビの評判や当サイトの運用報告については下記の記事でまとめています。合わせてチェックしてみてくださいね。

⇒評判のウェルスナビをやってみた結果損失が出た。運用実績報告

なお、ウェルスナビは無料で口座を開設することができます。その後の手数料は預かり資産の1%(現金部分を除く、年率・税別)のみです。手数料がシンプルで分かりやすいのもウェルスナビの魅力です。※ 長期割により最大0.90%まで手数料を割引

\現金プレゼント特典あり!いつでも解約OK/

無料で投資診断実施中!

動画でも解説しています

テオ