資産運用初心者に人気なのがAIによる資産運用のロボアドバイザーです。

その中でもTHEO(テオ)はSBI証券との連携も行っており人気が非常に高まっています。

本記事では、テオの評判と管理人が実際に投資している運用実績を紹介していきます。

目次

【最新】運用実績2020年2月25日

THEO(テオ)の評判を確認する前に管理人の運用実績をお見せしたいと思います。

2020年2月25日段階では+10.77%の評価となっています。+23,746円のプラスです!THEO(テオ)すごい!

相場がやや落ちていますので、あくまでも長期的な投資をしていきたいと思います。継続は力なり!

↓【無料口座開設】

【評判】実際に運用して分かったTHEO(テオ)のデメリット・リスク

まずは必ず知っておきたい、テオのデメリットやリスクについて解説していきます。

悪い評判:損する場合がある。元本保証はない

THEO(テオ)は元本の保証はありません。損失がでた場合でも一切保証はありません。この点は注意が必要ですね。

短期的には損失が出ますが、あくまでも長期投資であることを大切にしたいですね。長期的には世界経済は成長していきますから、損失がでたとしてもコツコツと積み立てを行うことが大切ですね。

悪い評判:運用方針変更が年10回しかできない

THEO(テオ)では運用方針の変更が年に10回しかできません。

他のロボアドバイザーでは運用方針が多くできます。

- THEO(テオ)年10回

- ウェルスナビ 無制限

- 楽ラップ 年12回

運用方針をコロコロと変えていきたい人にはTHEO(テオ)は不向きでしょうね。

管理人の場合は、「テオにお任せモード」で運用しているため完全放置状態となっていて運用方針変更は1度もしたことがありません。個人的にはデメリットには思っていません。

悪い評判:手数料が高い。※追記:しかし、2019年から新制度が始まります。最大35%OFF!

THEO(テオ)の手数料は預かり資産の1.0%(年率)です。少し高いのが気になりますね。

しかし、2019年から手数料について新制度が始まります。

手数料については基本的には1%ですが、条件を満たせば次のような新手数料でお得に利用することができます。

【新手数料】

利用状況に応じて0.65%~1%

【条件1】

- 対象期間内(3カ月間)に積立を続ける

条件1は積立の設定をするということです。積立をしない場合は手数料が1%になります。

【条件2】

運用開始から対象期間内の各月末までの入出金総額の平均が次の場合割引となる

- 1万円~50万円未満・・・手数料0.9%

- 50万円~100万円未満・・・手数料0.8%

- 100万円~1000万円未満・・・手数料0.7%

- 1000万円以上・・・手数料0.65%

手数料は上記のように割引となります。

ものすごく簡単に言うと、『積立をしている人で、運用した日からどれだけ入金しているか』という点で割引になります。

なお、条件について詳しくはTHEO(テオ)の公式サイトにて必ず確認してください。

おすすめは100万円~1000万円未満入金で手数料0.70%です。100万円以上の運用で手数料がかなりお得になるため、是非狙っていきたいですね。

なお、新制度は2019年7月から手数料が割引となります。しかし、それ以前に入金した金額も入金額に含まれますので、早めに初めて積立を開始するのをおすすめします。早く始めれば始めるほどお得です!

↓【無料口座開設】

悪い評判:預かり資金が10万円以下になる場合は、引き出し時に口座解約となる

THEO(テオ)のデメリットとしては、預かり資金が10万円以下になる引き出しは口座解約となるということです。

THEO(テオ)の運用は長期投資であるため、引き出しをあまりして欲しくないのは分かりますが、運用資産が少ない人にとってはデメリットと言えるでしょう。

悪い評判:NISAには対応していない

THEO(テオ)はNISAやつみたてNISAには対応していません。

実際に運用して分かったTHEO(テオ)のメリット・評判

良い評判:THEO Tax Optimizer(テオ タックス オプティマイザー)が2019年6月に始動!

THEO Tax Optimizer(テオ タックス オプティマイザー)は損益を売り買いして税金の負担を軽減する機能です。これまで税金の軽減機能はウェルスナビのみの搭載していましたが、このたびTHEO(テオ)でも使えるようになりました!

- 取引などにより「実現利益」が発生している場合、評価損を実現する取引を実施し相殺することで税負担を軽減します

- 取引などにより「実現損失」が発生している場合、評価益を実現する取引を実施し翌年以降の税負担を軽減します

詳しい機能は上記の通りです!なお、対象の条件に注意が必要です。

【対象】

- 口座区分を「特定口座(源泉徴収あり)」に設定しているお客さま

特定口座で口座を開いている方のみ対象となります!!テオの口座を開設する場合は、特定口座で開設しましょう!!

↓【無料口座開設】

良い評判:時間の分散でリスクを抑えられる

投資をする際にはリスクが伴います。例えば100万円を投資した場合、その翌日にリーマンショック級の不景気が訪れたら大きな損失が発生してしまいます。

そこでおすすめしたいのが「時間の分散」です。簡単に言うと100万円を一気に購入するのではなく、徐々に積み立てで購入しましょう、ということです。

一定額を積み立てで購入することで「高い時に沢山購入してしまう」というリスクを抑えられます。100万円分を購入して一気に半額になる、ということがなくなるため時間の分散はとても大切です。

管理人も投資信託やTHEO(テオ)のように長期投資が前提のものには必ず積み立てで購入するようにしています。

THEO(テオ)では積立の申し込み、積立費用自体は無料で行うことができるため是非利用しましょう。

良い評判:最適な投資方針を診断してくれる

THEO(テオ)では最適な投資方針を診断してくれます。

投資方針を決めるためにTHEO(テオ)を始める前に次の5つの質問に回答する必要があります。

- あなたの年齢を教えてください

- 現在の年収を教えてください

- 毎月の貯金額はいくらぐらいですか?

- 現在の金融資産を教えてください

- THEO(テオ)をはじめるとするといくらから始めますか?

このような質問に答えていくだけで簡単にTHEO(テオ)が最適な投資方針を立ててくれます。

これらの質問には次のような意図があります。

・リスクを高くとっても大丈夫な人

年齢が若い人、年収が高い人、毎月の貯蓄額が多い人、金融資産が多い人

・リスクを低く抑えたい人

年齢が高い人、年収が低い人、毎月の貯蓄額が少ない人、金融資産が少ない人

例えば、20代の人であれば長く働くことができますから、万が一THEO(テオ)で損失を出しても損失分を取り戻すことができます。そのためリスクを高くとって運用益を追求できます。

60代で定年退職後の運用の場合は、THEO(テオ)で損失が出た場合に働いてお金を取り戻すことが難しくなります。そのため、リスクを低く抑えて運用益よりも安定性を重視します。

このように個々の個人の属性からTHEO(テオ)が自動的に考えて最適な投資方針を提案してくれます。

↓【無料口座開設】

良い評判:知識がなくても投資ができる。THEO(テオ)におまかせ運用が便利すぎる

THEO(テオ)におまかせ運用は、運用方針をTHEO(テオ)に完全にお任せするモードです。

具体的には、資産の運用方針を運用プロフィールにTHEO(テオ)が自動的に決定します。

特に便利だと感じるのは、年齢に応じて自動的に運用方針を再設定してくれることです。

資産運用は若い人ほどリスクを多くとることができます。運用で失敗しても損失分を取り戻す時間が十分にあるためです。

そして徐々に年齢をとるにつれて損失分を取り戻す時間が減っていきます。

そのため、年齢が高くになるにつれて徐々にリスクの低い資産を増やした方が安全に運用することができます。

年齢が高くなるたびにリスクの低い資産を手動で購入するのは大変ですが、THEO(テオ)であれば年に1度必ず見直しをしてくれます。

長期投資で長く付き合うからこそ、こういった毎年の資産運用方針のに直しを自動で行ってくれるのはとても助かりますね。

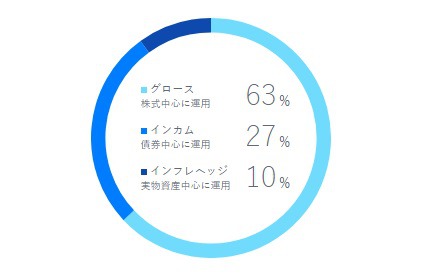

良い評判:資産の分散でリスクを抑えられる

THEO(テオ)は資産を幅広く分散して運用を行いリスクを抑えています。

管理人のTHEO(テオ)の運用状況では次の投資先に資産が分配されています。

【株式】

- VGK ユーロ圏の大型株

- VOE 米国の中型の割安株

- VTV 米国の大型の割安株

- VPL アジア太平洋地域の先進国

- EWJ 日本株

- EPI インドの株

- EPP 日本を除くアジア太平洋地域

- EWT 台湾の大型株・中型株

【債券】

- LQD 米ドル建ての投資適格社債

- IEF 米国債

- VMBS 住宅ローン担保証券

【実物資産】

- IGF インフラ関連株

- IAU 金

- DBC コモディティ先物

- SLV 銀

管理人の場合は上記のように投資されていました。世界に分散的に投資していることが分かりますね。

また、株式のみの投資ではなく、債券や実物資産を組み合わせることでリスクを大きく抑えています。

株や資産運用について全く知識がない人でもTHEO(テオ)を利用すればこのような世界規模の投資を簡単に行うことができます。

初心者の方でも世界の富裕層と同レベルの投資ができるため、人気が高まっているのもうなずけますね。

特に日ごろ時間がなく忙しく働いているサラリーマンの方や、家事に追われている主婦の方でも簡単に投資ができるのは良いですね。

良い評判:他のロボアドバイザーよりも積極的な投資を行う

多くのロボアドバイザーはインデックス型という市場平均と連動するETFや投資信託に投資することで、市場の平均レベルのリターンを目指します。

対して、THEO(テオ)は他のロボアドバイザーよりも積極的な投資を行います。具体的にはスマートベータという方式での運用を行います。スマートベータは連動型以外のETFや投資信託に投資することでよりパフォーマンスを高めることを目指します。

スマートベータは長期的にはインデックス型の成績を上回ると言われています。長期投資としてはとても優れた方式ということですね。

しかし、スマートベータには弱点があります。それは、短期的にはインデックス型よりもパフォーマンスが落ちることがあるという点です。

そのため、短期的な下落があっても焦らずにコツコツと長期投資することが大切です。

↓【無料口座開設】

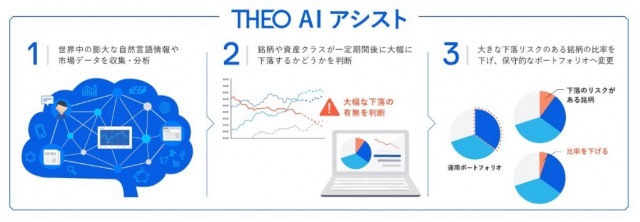

良い評判:THEO AIアシストで将来の暴落を予測する

THEO(テオ)はTHEO AIアシストで将来の暴落を予測します。過去や現在の市場データをTHEO(テオ)が常時分析しているため実現できている機能です。

一定期間後に大きな下落があると予想した場合にポートフォリオをより保守的にすることで暴落の損失を軽減します。

投資の初心者にとって暴落や下落局面でのアシストがあるのは非常に心強いですね。長期的にもプラスになることですから、AIアシストには期待したいですね。

ただし、状況によっては動作しない場合もあるため過信は禁物ですね。

良い評判:再投資による複利効果で投資効果をあげることができる

長期投資では、単利であるか、複利であるかということが成績に大きく影響してきます。

- 単利・・・「元本にのみ」利息が付く

- 複利・・・「元本と利息」に利息が付く

単利と複利の違いは上記の通りです。

複利運用であれば、元本と出た利益に対しても、さらに利益が付いていきます。

長期投資においては、雪だるま式にお金が増えていく、ということですね。

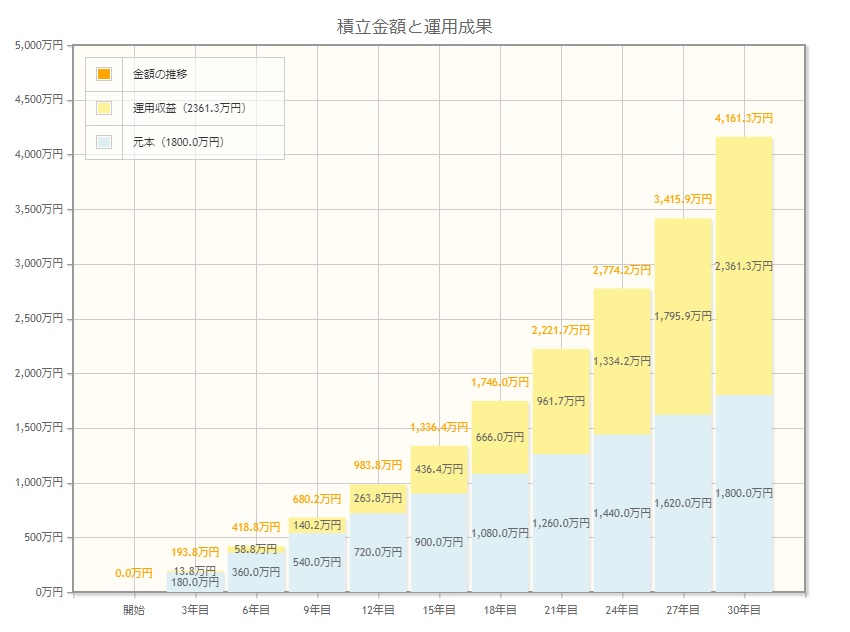

THEO(テオ)では運用で出た利益や分配金などは自動的に再投資されます。再投資されたものに対しても、さらに利益が付いてくるわけですから、複利運用ですね。

それで、気になるのがTHEO(テオ)での複利運用でどれくらい投資効果がでるか?ということだと思います。

ということでTHEO(テオ)の複利運用での投資効果をシミュレーションしてみました。

シミュレーションは金融庁の資産運用シミュレーションを用いて考えてみたいと思います。

- 毎月の積立額5万円

- 想定利回り5%

- 運用期間30年

今回のシミュレーションは上記のパターンでやってみましょう。

結果は次の通りです。

ドンッ!

30年目についてみていきたいと思います。

- 元本1800万円

- 利益2361万円

- 合計4161万円

という結果になりました。

もはや元本を利益が上回っていますね。資産は4161万円というすばらしい結果になっています。

注目して頂きたいのが、黄色の部分です。運用期間が長くなるにつれて雪だるま式に大きくなっていっていますね。

これが複利の効果です。

複利は運用期間が長くなれば長くなるほど有利になります。なるべく長期運用を行うことが大切ですね。長い目線でコツコツと投資を行うことが大切ですね。

↓【無料口座開設】

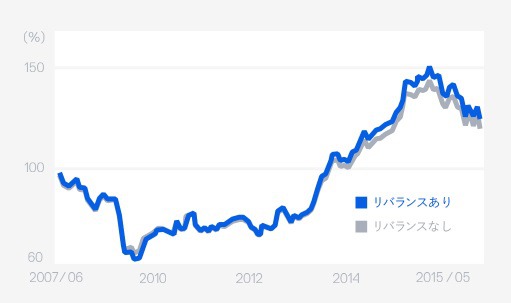

良い評判:定期的なリバランスでパフォーマンスを上げられる

THEO(テオ)では定期的なリバランスを自動で行ってくれます。

リバランスは投資の対象の割合のメンテナンスのことです。

例えば「株50:債券50」という比率で運用していたとします。

株価が急上昇してくると株の値段が上がります。すると「株70:債券30」という比率になってしまうことがあります。

こうなると本来の運用方針とは違う比率になってしまい思ったよりもパフォーマンスがでなくなるときがあります。

違う比率になってしまったものを本来の比率に戻すことをリバランスといいます。

このように比率が変わってしまったときには、手動で調節することが従来の方法でした。

THEO(テオ)では自動的にリバランスを行ってくれるため投資家である僕たちは意識することなく最適な投資比率を保ってくれます。

リバランスあり、リバランスなしの場合の投資の成績は上の表のとおりです。

リバランスを行うことで少しではありますが、成績が上向くことが期待されます。

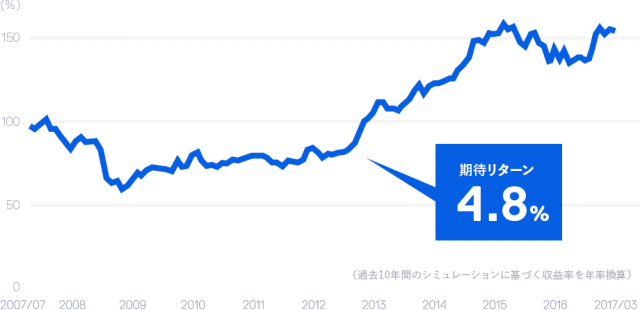

良い評判:預金よりも高い利回りを期待できる

THEO(テオ)は元本保証ではありませんが、預金よりも高い利回りを期待することができます。

下のグラフは過去10年間のTHEO(テオ)のシミュレーションに基づく収益率です。

2007年といえばリーマンショックが発生した年で株価が急落しました。そういった時期を挟んでも4.8%という高いリターンを受けることができていますね。

ただ、注目して頂きたいのが、2007年に投資を開始してリーマンショックが発生しましたよね。そのときに2013年ごろまでずっと損失状態であるという点には注意が必要ですね。

損失がでても長い間ホールドし続けることが大切です。それでも損失が出るのが、怖い・・・という方は次の「時間の分散」の項目をご覧ください。

良い評判:THEO+docomoならdポイントが貯まる

docomo回線の方であればTHEOをよりお得に利用することができます。

預かり資産1万円につき毎月1.5ポイントを貯めることができます!仮に100万円を1年間運用すると1800ポイントも貯めることができます。

ただしTHEO+docomoでは新料金プランのTHEO Color Palette(テオ カラーパレット)の適用に条件があります。

【新手数料プラン適応条件】

- docomoゴールドカード会員

既にゴールド会員の方でdocomo回線を使っている方であればTHEO+docomoはかなりお得ですので、THEO+docomoを利用されるのが良いと思います。

docomoの回線を持っているけれど、ゴールドカードは持っていない、という方は一度ゴールドカードを検討するのも良いと思います。ゴールドカードの特典がかなりお得のため実質的にはTHEO本体で利用するよりも条件が良くなる可能性もあります。

docomo回線もないし、ドコモのゴールドカードも持っていないという方はTHEO(テオ)本体での申し込みが一番お得ですので、docomoを経由せずに本体から申し込みましょう。

THEO(テオ)とウェルスナビの違いは?

| サービス名 | ウェルスナビ | テオ |

|---|---|---|

| 手数料 | 1%~0.9% | 1%~0.65 |

| 長期割引制度 | ○ | × |

| DeTAX機能 | ○ | × |

| AIアシスト | × | ○ |

| 操作のしやすさ | ☆☆☆☆☆ | ☆☆☆☆ |

| 期待パフォーマンス | 6.0% | 4.8% |

※期待パフォーマンスは利回りをお約束するものではありません。

【THEO(テオ)】

- AIアシストで暴落時に安心

- 利用に応じて手数料を割引

【ウェルスナビ】

- 長期割引制度がある

- DeTAX機能で税金対策ができる

上記のような違いがあります。

特にウェルスナビではDeTAX機能が強く働くのは見過ごせません。DeTAX機能は税金を安く抑えるためのウェルスナビ独自の機能です。

二つのロボアドバイザーは下記記事でまとめていますので、よければチェックしてみてください。

⇒ウェルスナビとテオはどっちがいい?比較の結果、意外な事実を発見

僕としてはTHEO(テオ)を運用するのであれば、ウェルスナビも同時に口座開設して両方とも運用するのが良いと思います。

ウェルスナビの実際の運用成績と評判はこちらの記事で解説しています。

⇒評判のウェルスナビをやってみた結果損失が出た。運用実績報告

僕も現在THEO(テオ)とウェルスナビを併用することで、より高いリスク分散効果を実現しています。

動画でも解説しています

THEO(テオ)管理人が投資した結果の運用実績を公開

2日目:THEO(テオ)で損した運用実績

THEO(テオ)での運用2日目です。リターンとしましては+0.64%となっています。まだまだ開始したばかりですので、これからですね!

長期投資ですから、これからじっくりと投資していく予定です。あくまでも長期ですから短期的な損失は気にしていません。

今後徐々に盛り返してくれることを期待しています。

↓【無料口座開設】

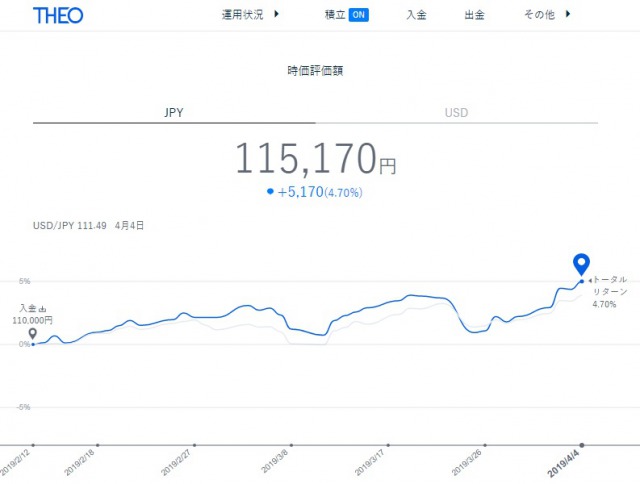

【運用実績】2カ月で+4.70%へ。2019年4月

THEOを運用して2カ月で+4.70%へと成長しました!この2か月間は一度も赤字に転落したことがなく、安定して運用できています。

今後も継続していきたいと思います。なお、積立を行っていませんでしたが、THEOが好調であるため、積立を開始してみました。

積立を行うと、手数料もお得になるため今後にさらに期待です。

【運用実績】2カ月半で+5.48%

運用2カ月半でさらに成績を伸ばしています。

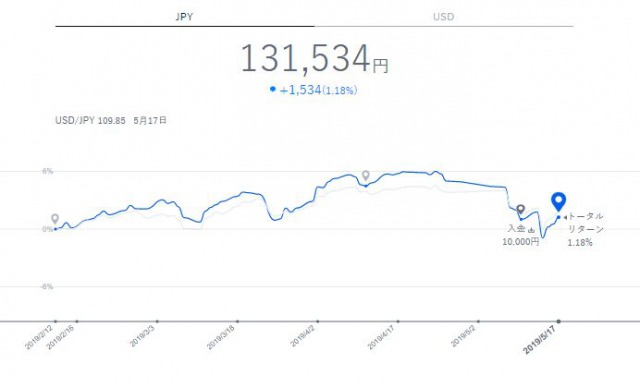

運用実績 2019年5月20日 +1.18%

世界的な米中貿易戦争の影響を受けて株価が下がってしまいました。しかし、積立を行っているため、安く入金することができるチャンスだと思い積立を行っています。

現在は+1.18%です。値段が下がっても安く買えると考えて今後も継続して投資を行います。

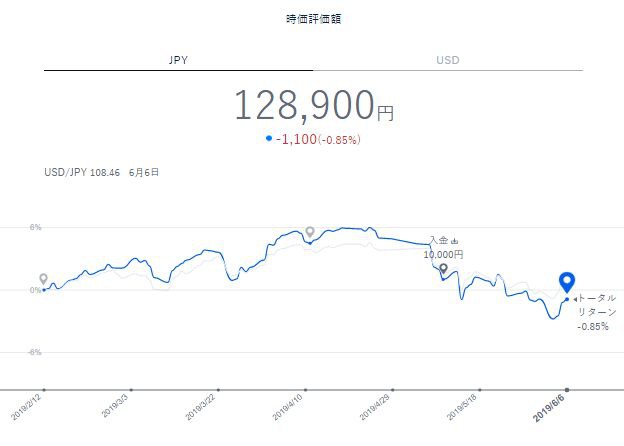

2019年6月THEO(テオ)運用実績

6月に入り、なんと-になってしまいました!現在は-0.85%です。

しかし、マイナスになったことで安く買えるチャンスでもありますね!今後も積立を継続しつつ運用していきたいと思います!

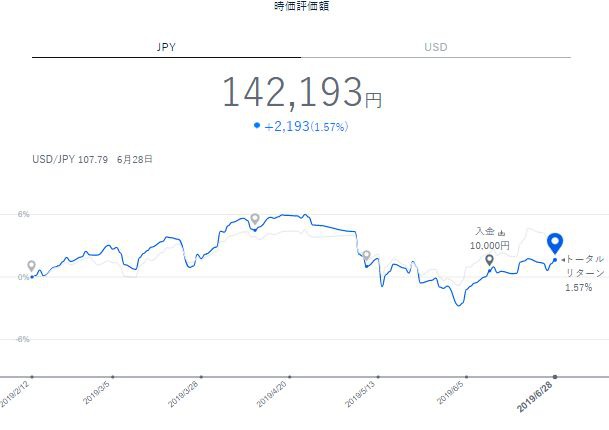

2019年7月

7月地点ではTHEOはやや成績を伸ばしてきました。世界経済の景気後退懸念が和らいだことによります。今後さらに上昇することを期待しています。

THEO運用実績2019年7月27日時点

現在のTHEOの成績は3.04%のプラスとなっています。

一時的に成績を落としていましたが、徐々に盛り返してきました!今後さらに伸びることを期待したいですね

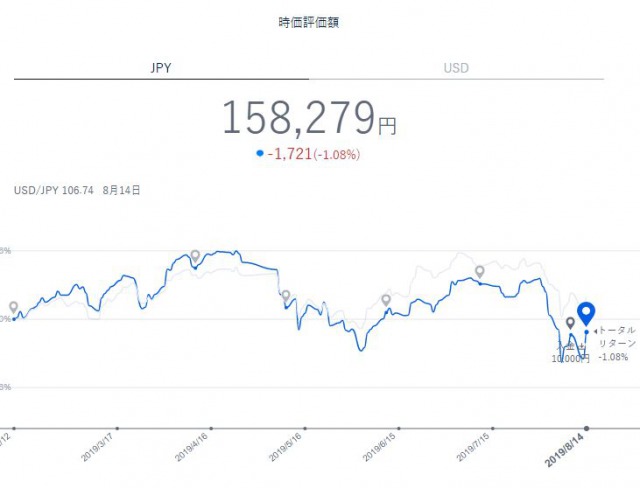

THEO運用実績8月15日

な、なんとついに-1.08%になり損失となっています。

香港デモ、中国経済指標の悪化、米中貿易戦争の懸念の悪化など悪影響が大きく響きました。

短期的にはもう少し下がる可能性がありますが、私が行っているのは10年以上先を見据えた長期的な資産形成です。

そのため、このような短期的な下落については特に気にしておりません。

むしろ安く購入できるチャンスととらえて今後も積立を継続していきたいと思います。

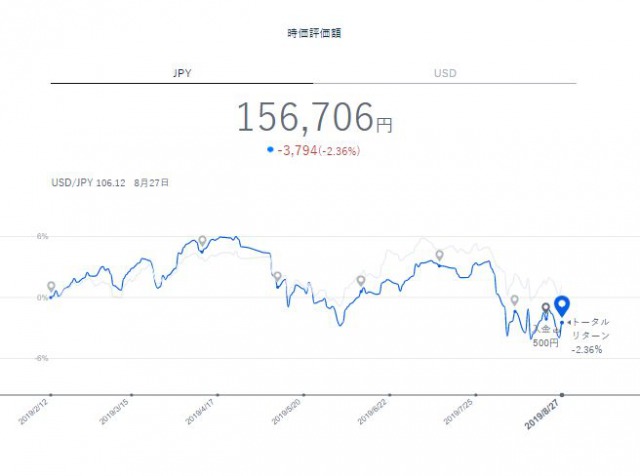

THEO運用2019年8月28日

さてさてTHEOの運用ですが、なんとさらに落ちています。米中貿易戦争の他にも円高が重荷になっています。

ドルベースで資産を持つため、円高となるとパフォーマンスは落ちてしまいます。

ただし、ドル円というのは一定のレンジで価値が行き来している傾向があります。多少の変動は気にしない方が良いと思います。

現状ではマイナスの成績となっていますが、超長期的な視点を持つと今後緩やかな上昇をしてくると考えています。

今後も継続して運用していきます。むしろ安い今が買い時、という考え方もできますね。

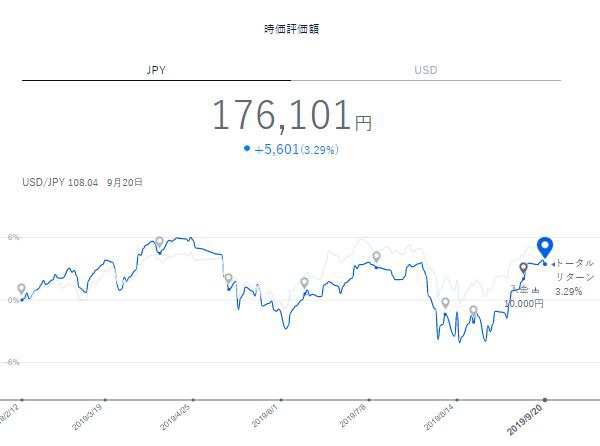

THEO運用実績2019年9月21日

来ましたね!世界の株式上昇傾向です。現在は+3.29%ということで上昇に上手くのっています。

まだまだ伸びると思うので、今後も淡々と投資を続けていきたいと思います。

THEO運用実績2019年11月9日

THEOの実績は大きく改善しています!リターンは7.99%となり、+14426円です。素晴らしい成果となっています。

今後はさらに伸びることを期待して継続的な投資をしていきます。

投資初心者の悩みをダイレクトに解決するTHEO(テオ)

- 投資したけれど、何を始めたらいいか分からない

- 日々の投資を誰かにお任せしたい

- 貯金はしているけれど、なんとなく投資にも興味がある

そういった投資の初心者におすすめなのが本記事で取り上げているTHEO(テオ)です。

THEO(テオ)は投資をAIであるロボットにお任せすることができるサービスです。毎日忙しく過ごす人に貯金に代わる新しい選択肢として注目が集まっています。

動画でも運用実績を報告していますので、よかったらご確認ください。

口座開設は無料でできますので、まずは下記リンクから口座開設をしましょう。

↓【無料口座開設】

本記事ではTHEO(テオ)に関する記事を複数ご用意しています。

THEO(テオ)のポートフォリオの解説をしています。一番パフォーマンスがでるポートフォリオについて考察もしています。

→THEO(テオ)のポートフォリオのおすすめは?変更方法も解説します。

THEO(テオ)の使い方がよく分からない方は、アプリがおすすめです。資産運用はアプリでスマートに管理しましょう。

→THEO(テオ)の使い方を解説!画像多数で直感的に理解できる

THEO(テオ)を始めてみたい方はこちらの記事がおすすめです。口座開設の方法を画像付きで解説しています。もし口座開設で手間取ったらこの記事を読んでみてください。