ウェルスナビには自動積立の機能があります。ウェルスナビは自動積立をおすすめしているけれど実際のところどうなのでしょうか?

- 自動積立って実際どうなの?

- 金額はいくらがいいの?

- 手数料は必要なの?

- 積立金の反映はどれくらいかかるの?

などなど疑問が沢山ありますよね。

ということで本記事ではウェルスナビの自動積立について徹底的に解説していきたいと思います。

目次

ウェルスナビの自動積立ってどうなの?メリットまとめ

ウェルスナビの自動積立って実際どうなの?自動積立を行うことで得られるメリットについてまとめてみました。

メリット1 価格変動のリスクを低減できる

ウェルスナビは世界の株式や債券、不動産などに幅広く分散投資を行います。これらの投資先は時として大きな暴落のリスクがあります。

記憶に新しいのはリーマンショック時の大暴落ですが、それ以外にも定期的に暴落というのは発生しています。

- リーマンショック 2008年

- ITバブル崩壊 2000年

- 金融バブル崩壊 1989年

このようにおおむね10年に1度のペースで大暴落は発生しています。

積立投資をしない場合は暴落の影響を最大限受ける場合がある

もし積立投資を行わない場合は、大暴落時に大きなダメージを受ける可能性があります。

例えば100万円分の資金をウェルスナビに一気に入金したとします。もしその後すぐに大暴落が発生したら・・・。

世界に分散しているウェルスナビであっても流石にダメージは避けられません。大暴落のダメージをもろに受けることになります。

こちらはウェルスナビで100万円を投資して直後にリーマンショックが発生した場合のシミュレーションです。

リーマンショック発生後に価格が急落していますね。ウェルスナビは世界に分散していますが、このように暴落に巻き込まれることも十分あり得ます。

積立投資で暴落のリスクを軽減する

対してウェルスナビの自動積立を利用した場合はどうなのでしょうか?

ウェルスナビでの自動積立を利用したシミュレーションは次の通りです。

いかがでしょうか?総資産額は暴落時に一時的には落ち込みますが、一気に投資した場合と比較して落ち込みが緩やかになっていますよね。

積立投資を行うことで暴落時のダメージを軽減できるのが最大のメリットです。

メリット2 タイミングを考える必要がない

投資の基本は安いときに買って、高いときに売るというものです。口にするのは簡単ですが、実際にうまく利益を出すにはプロでも難しいと言われています。

安いときに買って、高いときに売るという短期トレードのスタイルでは、約9割の初心者は赤字になって市場から撤退していってしまいます。

こういったリスクを避けるためにもウェルスナビの自動積立は優れています。

相場が安い時は多く購入し、高い時には少なく購入することが自然とできるため大失敗するリスクは低くなります。

メリット3 人間の感情に左右されない

投資で最も危険なのが人間の感情で取引することです。

相場が上がると人間は欲望で買います。逆に相場が下がると人間は恐怖で売ります。

このように人間の感情が入ると「高く買って、安く売ってしまう」という状態に陥ってしまいます。

実は僕も短期的な株式トレードを行っていたのですが、実際にこのような感情任せのトレードを行ってしまいました。

結果はぼろ負けです。一日で15万円以上の大損をしたこともあります。

ウェルスナビの自動積立であれば、相場が安い時も、高い時も淡々と購入を続けるため人間の感情が入る余地がありません。

人間の感情面での失敗リスクを低く抑えられるのもウェルスナビの自動積立のメリットの一つでしょう。

メリット4 投資そのものに使う時間がゼロになる

僕の場合は会社員ですから、なかなか時間を確保することが難しいです。個別に株を買おうと思うと、株価をチェックしたり売り買いをしたりと大変です。

ウェルスナビの自動積立は一度設定すれば、あとは自動で積立を続けてくれます。しかもウェルスナビが最適と考える投資先に投資してくれます。

ウェルスナビの自動積立を利用すれば、投資にかける時間をほぼゼロにすることが可能です。

自動積立のデメリット

デメリット1 右肩下がりの相場では損する

ウェルスナビの自動積立のデメリットとして言えるのは、右肩下がりの相場では損するということです。

特に注意したいのが長期にわたって右肩下がりを続けているものに投資すると、いくら積立投資とは言え損をしてしまいます。

世界の経済は長期的に見ると上がり続けている

では、ウェルスナビの投資している世界の経済はどうなの?と思うかもしれません。

ウェルスナビの投資している世界の経済は、長期的にみると右肩上がりで成長し続けています。

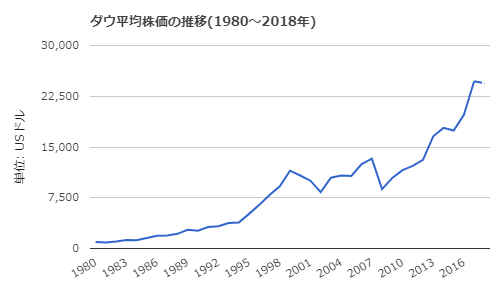

こちらのグラフはダウ平均株価の成長具合を表しています。アメリカの株価の指標としてよく用いられますね。

1980年では963.99ドルでしたが、2016年では24,719.22ドルに成長しています。

ウェルスナビではアメリカの株にも投資しています。

こちらはユーロ圏主要12か国の指標の推移です。2000年ごろに最高値を付けましたが、全体的に見ると上昇傾向ですね。

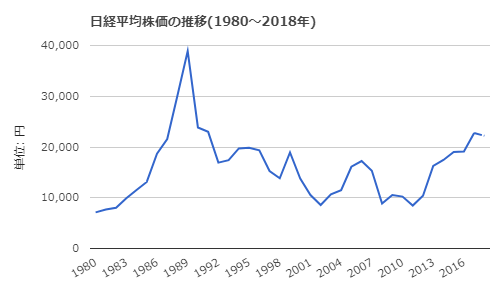

こちらは日経平均株価です。ご覧になっていただければ分かりますが、成長率は低いですね。

人口減少などの問題があり、成長性には乏しい印象ですね。そのため、ウェルスナビでは、日本株への投資は控えめにしています。一国に集中して投資するともしかすると失敗するかもしれません。

個々の国で見ると成長が乏しい場所もありますが、ウェルスナビでは世界に分散的に投資をしています。

歴史的にみても世界経済は成長を続けていますからウェルスナビの投資は合理的と言えます。

デメリット2 人間の感情が入ることがある

ウェルスナビの自動積立のデメリットとしては、人間の感情が入ることがあるということです。

え?ロボットなのに人間の感情・・・?と思うかもしれません。

どういうことかと言うと、つまりは自分自身の感情です。

ウェルスナビの自動積立は「積立を辞める」という選択が簡単にできます。

株価が下がって赤字になった場合に、投資者本人の判断で積み立てをやめることが簡単にできてしまいます。

結局は、投資者本人の感情が入ってしまうことがあります。感情が入ってしまうとせっかくのロボアドバイザーの意味がなくなってしまいます。

株価が下がったとしても焦らずに淡々と積立を行うことが大切です。

デメリット3 急な出費のときに積立をやめる可能性がある

投資者本人に急な出費がかさむと積立を辞めてしまう、というリスクもあります。

- 結婚することになった

- 子どもが生まれた

- 家のリフォームをすることにした

といった理由で積立投資を辞めてしまう場合があります。ウェルスナビの自動積立は長く続けることで真価を発揮します。

対策としては、貯金を全額投資する、などという無理な投資を避けることが大切です。貯金の中でも、当面使う予定がない余裕資金で投資することを心がけましょう。

デメリット4 すぐに大金を稼ぎたい人には向かない

ウェルスナビの自動積立はコツコツと長期的にお金を増やしたい人に向いている投資方法です。

逆に言えば短期的にドカンと儲けたい、というような人には不向きの投資と言えます。

ウェルスナビの自動積立の反映時期はいつ?金額はいくらがいい?

反映時期は3~5営業日後

ウェルスナビの自動積立の反映時期はウェルスナビを始めた時期によって異なります。

- 2018年4月26日以前に自動積立を開始した人は、5営業日後に反映

- 2018年4月26日以降に自動積立を開始した人は、3営業日後に反映

今からウェルスナビを始める人は3営業日に反映されます。

積立金額は2万円以上がおすすめ

ウェルスナビの積立金額は個人的には2万円以上がおすすめです。

ウェルスナビは現金残高が2万円以上になった場合に自動でETFを購入します。

そのため、2万円に満たない場合は2万円以上になるまで現金で保持することになります。

これでは投資タイミングを遅らせることになります。

毎月の積立額は、個人の予算によって異なりますが、基本的には2万円以上がおすすめです。

平均的な積立額は3.3万円

ウェルスナビで自動積立を実施しているユーザーの平均積立額は上記の通りです。

【年代別の平均積立額】

- 20代 2.5万円

- 30代 3.4万円

- 40代 3.6万円

- 50代 3.9万円

- 60代以上 5.5万円

- 平均 3.3万円

いくら積立をしようか迷っている人はこちらの平均積立額を参考にされると良いと思います。

ウェルスナビの自動積立の手数料は無料

ウェルスナビでの自動積立の手数料は無料です。

無料でできるため是非自動積立は利用したいですね。

ウェルスナビの自動積立のやり方

ウェルスナビの自動積立のやり方を解説していきます。

まずはウェルスナビにログインしましょう。ログイン後に積立ボタンをタップします。

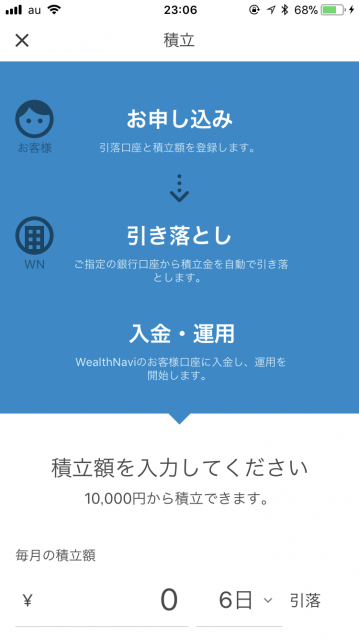

積立ボタンを押すとこのような画面になります。

「積み立てを始める」をタップしましょう。

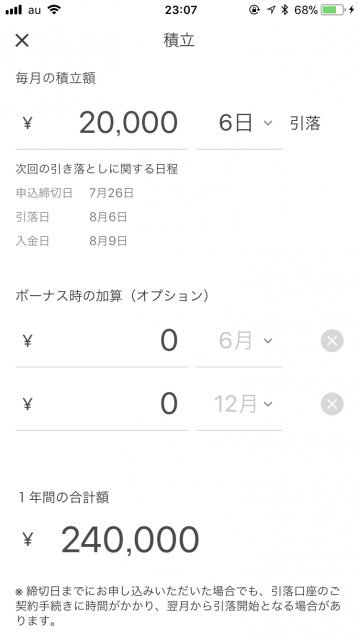

このように積立額を設定する画面になります。

ここで毎月の積立額を入力します。

毎月の積立額を2万円にしたい場合はこのように20,000と入力しましょう。

金額の右にある日にちは引き落とし日です。

引き落とし日は給料日以降がおすすめです。資金的に余裕が最も出やすいのが給料日以降ですからね。

精神的にも楽なので自分の給料日以降に設定しましょう。

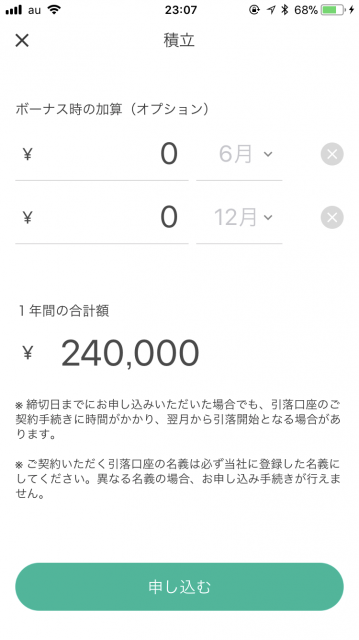

給料以外にもボーナス時の加算も行うことができます。こちらは完全に任意になります。

その後1年間の合計金額を確認したあとに「申し込む」をタップしましょう。

毎月の積立額を確認する画面になります。

「銀行サイトへ進む」をタップして銀行の積立の申し込みを行います。

ネット銀行振替受付サービスの画面になります。ご自身の銀行を選択して設定しましょう。

銀行での処理が完了すればウェルスナビの自動積立の処理は完了です。

あとは、ウェルスナビに全てお任せでOKです。コツコツと自動的に積み立てを行ってくれます。

管理人もウェルスナビはコツコツと積み立てを行っています。下記の記事でウェルスナビの評判や最新の運用報告を行っているためチェックしてみてください。