本記事では、初心者におすすめのつみたてNISAの銘柄(ファンド)についてランキング形式で紹介しています。

本記事を読めば資産運用初心者の方でも自分に合う銘柄を決定することができます。

初心者向きのつみたてNISAの銘柄の選び方

つみたてNISAのおすすめ銘柄を紹介する前に、初心者の方のためにつみたてNISAの銘柄の選び方について解説します。

10年以上の長期運用ができる銘柄を選ぼう

つみたてNISA初心者の方にお伝えしたいのが、つみたてNISAで資産運用する場合は、10年以上の長期運用をすることが大切です。

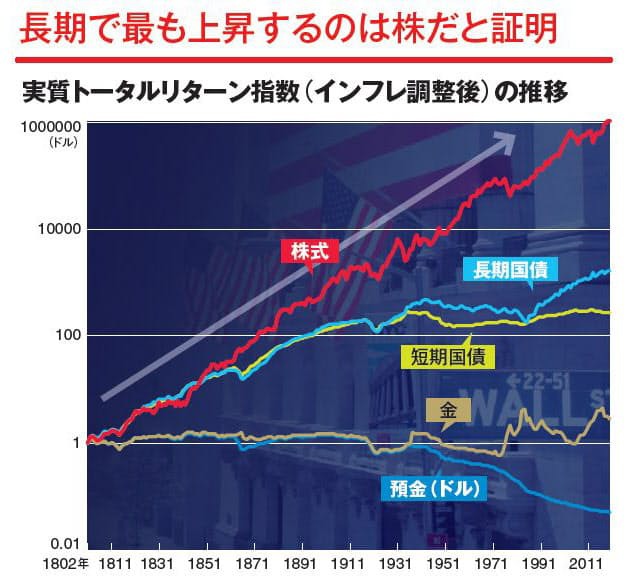

長期投資を行う理由としては上記のグラフが挙げられます。株式等の資産は過去200年以上の歴史を辿ると長期的に値上がりを続けています。

短期的にはリーマンショックやブラックマンデーなどの暴落もありますが、そういう暴落を何度も乗り越えて成長を続けています。

こういった歴史ある伝統的な資産で運用をすることで、大切なことは長期的な目線です。長期的に投資することで短期的な下落があったとしても、トータルでプラスになるよう運用していきましょう。

信託報酬が安いインデックスファンドを選ぶ

つみたてNISAで運用できる投資信託の銘柄は大きく分けて2種類あります。

アクティブファンド(おすすめしない)

- 人が積極的に取引する

- 手間がかかるため手数料が高い

つみたてNISAの中にはアクティブファンドと呼ばれるものがあります。アクティブファンドは人が積極的に取引を行う商品のことです。

積極的に取引を行ってより高いリターンを狙うファンドですが、人手が必要なためその分、手数料が高いデメリットがあります。

アクティブファンドは歴史的にインデックスファンドに惨敗している特徴があります。

モーニングスターの調査によるとアクティブファンドの勝率は30%前後で圧倒的にインデックスファンドに負けています。

こういった根拠や歴史から基本的にはインデックスファンドを選ぶことが大切です。

インデックスファンド(おすすめ)

- 人が取引を行わない

- 市場指標に連動する

- 手数料が圧倒的に安い

インデックスファンドは人が積極的に取引を行わないファンドです。インデックスファンドは市場の指標に連動するファンドとも言えます。

市場の指標とは日経平均株価やダウ、S&P500などよくニュースで見かけるものです。

人が積極的に取引を行わないため手数料が割安な特徴があります。

アクティブファンドと比較するとおおむね10分の1以下くらいの手数料で運用することができます。

20歳~50歳は株式100%で攻めの資産運用をする

20~50歳までの方でつみたてNISAで銘柄を選ぶ際は株式100%で運用することをおすすめします。

- 長期的な運用ができる

- 労働収入がある

主な理由は上記の2点です。定年は60歳、65歳などですので、まだまだ働く期間があります。そのため万が一損失がでたとしても給与所得でカバーすることができます。

また、年齢が若いと長期的な運用を行うことができるため、万が一損失がでても、利益がでるまで待つことができます。

そのため、20~50歳までの方であれば株式100%投資信託を選択するのが良いと考えています。

世界株式であれば平均のリターンとしては年間で7%~8%ほどを狙えます。

60代以降はバランスファンドも選択肢になる

60代以降でつみたてNISAでの運用を考えている方は、バランスファンドがおすすめです。バランスファンドとは、株式のほかに、債券や不動産をバランスよく含めたファンドのことです。

バランスファンドはリターンは少なくなりますが、変動が緩やかで60代以降のリスクをあまり取れない方におすすめです。

特に退職金でつみたてNISAをはじめて老後資金に活用したい方は、バランスファンドのようなリスクの低い銘柄を選ぶのが良いでしょう。

バランスファンドであれば年間で3~4%ほどを狙えます。

日本だけではなく、世界に投資しよう

つみたてNISANの銘柄を選ぶ上で大切なことは、日本にのみ投資せずに世界へ投資することです。

日本では、少子高齢化、国民の貧困化、GDPの伸び率の鈍化などの様々な問題を抱えています。

そのためつみたてNISAで銘柄を選ぶ際には、世界へ分散投資するようにしましょう。

積立をしよう

つみたてNISAでは積立を行うことが前提の制度となっています。

積立をすることで、安い時に多く購入し、高い時に少なく購入することができるため、リスクを抑えることができます。

また、リーマンショック級の大暴落が来た場合でも積立を続けることで安く仕込むことができるため、とにかく継続することが大切になってきます。

分配金は再投資しよう

投資信託によっては分配金を毎月受け取ることができます。

しかし基本的には毎月受け取ることはおすすめしません。基本的には分配金は再投資推奨です。

- 受け取るたびに税金がかかる

- 複利を活かせない

主な理由は上記の2点です。基本的には分配金を再投資することで、雪だるま式にお金を増やすことを推奨します。

初心者におすすめのつみたてNISAの銘柄ランキング

1位 SBI-SBI・全世界株式インデックス・ファンド

| 運用方針 | 全世界の株式の動きに連動 |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 買付手数料 | 無料 |

| 信託報酬 | 0.1102% |

| 解約手数料 | 無料 |

| 商品種別 | インデックス |

SBI-SBI・全世界株式インデックス・ファンドは全世界の株式の動きに連動する投資信託です。

【メリット】

- 全世界株式指数に連動

- 全世界の株式市場の98%に投資

- 小型株も含まれる

- 信託報酬が安い

SBI-SBI・全世界株式インデックス・ファンドの最大のメリットは、世界の株式の98%に分散投資ができる点です。

正直言ってつみたてNISAはこの1本を持っておけばほぼOKなほど優良な投資信託です。

信託報酬も安く0.1102%となっており、長期投資に向いている投資信託です。迷ったらとりあえずこちらの投資信託をポートフォリオに入れておきましょう。

【デメリット・リスク】

株式が100%の投資信託ですので、暴落時には大きく下落するリスクがあります。

仮にリーマンショック級の大暴落が来た場合は資産価値が50%未満になるリスクがあります。

たとえ暴落がきたとしても長期積み立てをコツコツと続けることが大切です。

積立をして時間の分散を忘れずにしましょう。

【対象ベンチマークの利回り】

| 2000 | -0.6% |

| 2001 | -3.3% |

| 2002 | -26.8% |

| 2003 | +21.5% |

| 2004 | +10.8% |

| 2005 | +28.7% |

| 2006 | +23.3% |

| 2007 | +5.6% |

| 2008 | -52.8% |

| 2009 | +40.4% |

| 2010 | -1.2% |

| 2011 | -12.2% |

| 2012 | +32.1% |

| 2013 | +49.7% |

| 2014 | +20.1% |

| 2015 | -2.0% |

| 2016 | +5.6% |

| 2017 | +20% |

| 2018 | -12.5% |

| 平均 | 7.705263% |

2000年からの調査では上記のような利回りとなっています。

平均すると約7.7%の利回りを期待できます。最大下落率は2008年の-52.8%となっています。

大きな不況イベントがあると、下落しやすいため注意が必要です。長期的な目線で運用することが大切です。

2位 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

| 運用方針 | 全世界の株式の動きに連動 |

| ベンチマーク | MSCI オール・カントリー・ワールド・インデックス |

| 買付手数料 | 無料 |

| 信託報酬 | 0.1144% |

| 解約手数料 | 無料 |

| 商品種別 | インデックス |

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)は日本を含む、新興国、先進国に連動するインデックス投資信託です。

【メリット】

- 全世界の株式に連動

- 全世界の85%に分散投資

- 信託報酬が安い

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)は全世界の株式に連動する投資信託です。これ一本で全世界の85%に幅広く投資することができます。信託報酬も安く長期投資に向いています。

【デメリット】

- 小型株が含まれない

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)の弱点は投資対象に小型株が含まれていない点です。

分散性の面では1位として紹介したSBI-SBI・全世界株式インデックス・ファンドに劣る側面があります。

【対象ベンチマークの過去の利回り】

| 2000 | -3.6% |

| 2001 | -3.2% |

| 2002 | -26.9% |

| 2003 | +21.7% |

| 2004 | +10.4% |

| 2005 | +28.3% |

| 2006 | +22.6% |

| 2007 | +5.1% |

| 2008 | -52.9% |

| 2009 | +39.6% |

| 2010 | -1.2% |

| 2011 | -11.8% |

| 2012 | +31.7% |

| 2013 | +49.9% |

| 2014 | +20.0% |

| 2015 | -2.1% |

| 2016 | +5.5% |

| 2017 | +20.0% |

| 2018 | -12.4% |

| 平均 | 7.405263% |

2000年からの調査では平均利回りは約7.4%でした。

最大の下落は2008年の-52.9%です。この投資信託も下落するときには大きく下落する傾向があるため注意して運用しましょう。

運用する際には長期的な目線で運用できるように余裕資金で運用するようにしましょう。

3位 三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

| 運用方針 | 米国のS&P500に連動 |

| ベンチマーク | S&P500 |

| 買付手数料 | 無料 |

| 信託報酬 | 0.0968% |

| 解約手数料 | 無料 |

| 商品種別 | インデックス |

三菱UFJ国際-eMAXIS Slim米国株式(S&P500)はアメリカのS&P500に連動するインデックスファンドです。S&P500とはアメリカの上場している大型企業500社のことです。

【メリット】

- アメリカの大型企業に分散投資ができる

- 高い利回りを期待できる

- 信託報酬が非常に安い

三菱UFJ国際-eMAXIS Slim米国株式(S&P500)はアメリカの大型企業に分散投資ができます。

- マイクロソフト

- アップル

- アマゾン

- コカ・コーラ

などなど一度は聞いたことがある大型企業が投資対象です。

アメリカの大型企業は高い成長力があり、より高いリターンを狙うことができます。

信託報酬も非常に安く長期的な投資に向いています。

【デメリット】

- 米国に集中投資になる

- 米国経済に大きく影響を受ける

デメリットとしては、米国に集中的に投資するため米国経済に大きく影響を受けやすいということです。

下落率も高い傾向があるため、一喜一憂せずに淡々と積立ができる人におすすめの投資信託です。

なお、管理人もS&P500の積立を行っています。

つみたてNISAの運用実績はこちらの記事で解説しています。

【対象ベンチマークの過去の利回り】

| 2000 | +1.8% |

| 2001 | +1.5% |

| 2002 | -29.7% |

| 2003 | +16.4% |

| 2004 | +5.8% |

| 2005 | +20.8% |

| 2006 | +16.8% |

| 2007 | -1.2% |

| 2008 | -49.0% |

| 2009 | +30.4% |

| 2010 | +0.4% |

| 2011 | -3.3% |

| 2012 | +30.8% |

| 2013 | +60.8% |

| 2014 | +30.3% |

| 2015 | +1.1% |

| 2016 | +8.9% |

| 2017 | +17.4% |

| 2018 | -8.0% |

| 平均 | 8% |

2000年からの調査では年間8%の利回りを実現しています。最大下落は2008年の-49.0%となっています。

大きな下落リスクがありますので、長期積み立てを推奨します。

4位 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)は

- 日本株

- 先進国株式

- 新興国株式

- 日本債券

- 先進国債券

- 新興国債券

- 日本REIT

- 世界REIT

の8つの資産に分散投資する投資信託です。

【メリット】

- 分散効果が非常に高い

- 株価下落時には債券で守る

- 不動産も含まれていて分散効果がある

- 60代の方向き

8つの資産に分散的に投資をするため、資産の分散力がとても高い投資信託です。

株価急落時には債券が守りの資産として働くため、資産を手堅く運用したい方におすすめです。

特に60代の退職金を運用、老後資金を運用したい方に向いている投資信託です。

【デメリット】

- 株式100%と比較すると利回りは落ちる

債券や不動産が含まれており、期待利回りとしては株価100%の投資信託よりは落ちます。

若い世代の方には安全すぎる資産の可能性があります。

| 2012 | +25.6% |

| 2013 | +27.3% |

| 2014 | 17.6% |

| 2015 | -3.5% |

| 2016 | +2.9% |

| 2017 | +10.4% |

| 2018 | -7.0% |

| 平均 | 3.857895% |

バランスファンドについては過去の情報が少なく2012年からの調査となります。

最大下落は2018年の-7.0%です。2008年の調査がないため正確なことはわかりませんが、他の株式1本の投資信託よりは価格が安定しやすい傾向があります。

平均利回りは約3.8%です。

5位 ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| 運用方針 | 日本を除く世界 |

| ベンチマーク | MSCI/コクサイ・インデックス |

| 買付手数料 | 無料 |

| 信託報酬 | 0.10989% |

| 解約手数料 | 無料 |

| 商品種別 | インデックス |

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは日本以外の世界に投資するファンドです。

【メリット】

- 日本以外の世界に分散投資ができる

- 信託報酬が安い

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは日本以外の世界に分散投資ができます。

日本は

- 少子高齢化

- 賃金の伸びが低い

などの問題を抱えており今後の成長を不安視する人が多いです。

また、日本ではそもそも自分が働いているため、日本以外の世界に資産を移したい、という方にも向いている投資信託です。

【デメリット】

- 日本の経済成長の恩恵を受けられない

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンドのデメリットとしては日本の経済成長の恩恵を受けられないということです。

| 2000 | -1.4% |

| 2001 | -1.5% |

| 2002 | -27.6% |

| 2003 | +21.6% |

| 2004 | +10.4% |

| 2005 | +26.5% |

| 2006 | +24.6% |

| 2007 | +6.8% |

| 2008 | -53.9% |

| 2009 | +43.1% |

| 2010 | -1.4% |

| 2011 | +11.1% |

| 2012 | +32.5% |

| 2013 | +49.5% |

| 2014 | +20.8% |

| 2015 | -3.0% |

| 2016 | +6.0% |

| 2017 | +20.1% |

| 2018 | -12.1% |

| 平均 | 9.057895% |

2008年に大きく下落しており、-53.9%もの下落を記録しています。本記事で紹介している投資信託の中ではトップの下落率となりあmす。

平均利回りは約9%で最も高い利回りを実現しています。とはいえ、あくまでも2000年の調査からとなっていて30年ほど調査を広げてみるとS&Pよりも成績は下回っています。

そのため、必ずしも良い成績を残せるわけではないため注意が必要です。

急激な価格変動の際には落ち着いて積立を続けられるだけの余裕をもって投資していきましょう。

つみたてNISA運用のおすすめ口座

楽天証券

- 100円から積立ができる

- 毎日積立ができる

- ポイント制度がある

- クレジットカード購入で1%還元

- お買い物のポイントもアップする

つみたてNISAを運用する上でまず検討したいのが楽天証券での口座開設です。

楽天証券では楽天カード購入で1%還元されます。購入した瞬間に1%得するため、有利につみたてNISAを始められます。

さらに投資信託を保有しているだけで楽天ポイントを受け取ることができます。

SBI証券

- 100円から投資可能

- 毎日積立に対応

- ポイント制度あり

- クレジットカードは非対応

- IPOに強い

SBI証券ではクレジットカード購入には対応していないものの、投資信託を保有しているだけでTポイントがもらえる特典があります。

また、楽天証券では2000万円をこえるともらえるポイントが増えなくなりますが、SBI証券には上限がありません。多くのお金を運用する場合はSBI証券が有利でしょう。

また、IPOという新規上場株式についてはSBI証券が強いためIPOも併用する方はSBI証券で口座開設がおすすめです。

SBI証券と楽天証券の違いについてはこちらの記事で詳しく解説しています。

つみたてNISAは楽天証券とSBI証券のどっちが良いか比較。両方で運用している管理人の意見

銀行でのつみたてNISAはおすすめしない

手数料が高いものが多い

銀行でのつみたてNISAは手数料が高いものが多くおすすめできません。特に窓口での購入は、かなり手数料を取られる傾向があり注意が必要です。

品ぞろえが悪い

銀行でのつみたてNISAは品ぞろえが悪い傾向があります。

大手であるSMBCでは3種類しかありません・・・。ゆうちょ銀行では9種類です。

ネット証券では150種類以上の商品があるのに、銀行などはもはややる気を感じませんね。儲からないからでしょうか。

ゆうちょ銀行のつみたてNISAについてはこちらの記事で解説しています。