ウェルスナビと楽ラップはどちらも大人気の資産運用方法です。

しかし・・・

- ウェルスナビと楽ラップの違いが分からない

- どちらがお得なのか分からない

- それぞれのメリットやデメリットはあるの?

という疑問もありますよね。

本記事ではウェルスナビと楽ラップの違いを比較しています。どちらで運用をすると良いのか徹底的に検証していきたいと思います。

ウェルスナビと楽ラップの違いを比較

手数料が安いのは楽ラップ

ロボアドバイザーで資産を運用する場合に気になるのが手数料ですよね。それぞれの手数料の違いを確認してみましょう。

【楽ラップの手数料】

楽ラップの手数料計算はウェルスナビよりも少し複雑です。楽ラップには2種類の手数料方式があってどちらか選択することになります。

【固定報酬型】

固定報酬型は利益がどれだけでても支払う手数料の比率に変化がない方式のことです。

- 固定報酬(0.702%)+ ファンド費用最大(0.288%)

という組み合わせになります。最大で0.99%ですね。

【成功報酬併用型】

成功報酬併用型は利益が大きくなった分支払う手数料も増えていく仕組みです。

- 固定報酬(0.594%) + ファンド費用最大(0.288%) + 運用益の5.4%

という組み合わせになります。利益の5.4%を支払う代わりに固定報酬が安くなっている組み合わせですね。

おすすめは固定報酬型

楽ラップには上記の二通りの支払い方法がありますが、運用している人の7割は固定報酬型を選択しています。

その理由についてですが、楽ラップが年利2%を超える利益を出す場合は、固定報酬型がお得になるからです。

ロボアドバイザーですから、長期的には利益を出す可能性が高いと思われますので、固定報酬型の方がお得になる可能性は高いと思います。

そのため、個人的には固定報酬型の方がおすすめです。

【ウェルスナビの手数料】

ウェルスナビの手数料は次の通りです。

- ウェルスナビの運用手数料(1%) + ETF手数料(最大0.14%) = 合計1.14%

実際にはETF手数料はウェルスナビ内で処理するため、僕たち投資家は間接的に手数料を支払う形になります。

ウェルスナビの手数料は1.14%の手数料を実質的に負担することになります。

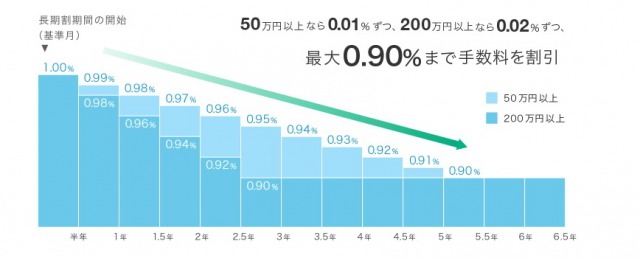

※ 長期割により最大0.90%まで手数料を割引

長期割引制度があるのはウェルスナビ

ウェルスナビは長期割引制度があります。ウェルスナビの運用手数料である1%が最大で0.90%に割引されます。

割引の制度は次の通りです。

- 50万円以上・・・半年に1度0.01%ずつ割引

- 200万円以上・・・半年に1度0.02%ずつ割引

このような割引率になっています。

資金に余裕のある人は最初の入金額を200万円に設定すれば早めに割引を受けることができるためお得です。

やや資金が少ない人でも50万年の入金を行えば割引の恩恵を受けられるため、個々の予算に合わせて入金するようにしましょう。

ただ、最初にいきなり予算のほとんどを入金してしまうと、入金した後に暴落が発生したとき、かなりの痛手を受けてしまう可能性があります。

最初は余裕のある資金を入れることが大切です。ですので、割引制度があるからという理由で自分の予算を上回るお金を入れることだけは絶対にしないようにしましょう。

高額資金運用割引があるのはウェルスナビ

ウェルスナビには高額資金を運用する場合は割引制度が適用されます。

- 預かり資産が3000万円以上の場合は手数料が年率0.5%になる

という制度です。いきなり3000万年以上もの資金を用意して運用するのは難しいですが、ウェルスナビで徐々にお金を増やしていけば不可能な数字ではありません。

- 元本100万円

- 毎月の積立5万円

- 期待リターン7%

- 期間21年

上記の運用を行えば、計算上3206万円になります。3000万円をこえますね。

期間は21年と長いですが、もともとウェルスナビは長期投資を前提にしているためこれくらいの期間続けられるといいですね。

税金を軽減するリバランスができるのはウェルスナビ

ウェルスナビは税金を軽減するリバランスを行うことができます。ウェルスナビではDeTAX機能と呼んでいます。

ウェルスナビの運用を行っていると分配金を受け取ることがあります。分配金は僕たちにとって利益ですから、税金がかかります。

そこでウェルスナビは次の手順で分配金の税金を軽減します。

- 分配金で利益が発生

- 損失が出ている銘柄を売却

- 売却をすることで損失を確定

- 利益と損失を合算して税金を安くする

という処理を自動的に行います。

これはロボアドバイザーだからできる処理で、人間の手で行おうとすると、ものすごく時間と手間がかかります。

- 税金について勉強する

- 分配金を確認する

- 損失のでている銘柄を探す

- いくら売却するか決める

これらの面倒なことを行う必要がないためとてもありがたい機能ですね。

なお、DeTAX機能では年0.4~0.6%ほどお得になるようです。

>運用手数料は1%ですが、多くの場合、「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となるため、事実上のコストはそれよりも少ないものになるでしょう

運営元の安定さは楽天が有利だが、両社とも第三者の救済措置あり

運営元の安定さという意味では楽天が有利です。楽天といえば楽天ショッピングを始め、クレジットカード事業や金融業など様々な事業を展開している上場企業です。

知名度も高く運営の安定性は高いでしょう。

一方ウェルスナビはウェルスナビ株式会社が運営しているベンチャー企業です。楽天と比べると事業規模も小さく安定性という面では劣る部分があります。

だだし、両者とも第三者機関の救済措置があります。

ウェルスナビと楽ラップは両方とも日本投資者保護基金に加入しています。日本投資者保護基金に加入している場合は、運営元が不適切な資金管理を行っていた場合や倒産した場合に投資した資金を保護してくれる第三者機関です。

日本投資者保護基金に加入しているか否かで安心感が格段に違います。

加入していない場合は、自分が投資したお金が一切戻ってこないかもしれないですからね・・・。そういう面では楽ラップ、ウェルスナビは共に健全で安全性の高い投資先と言えそうです。

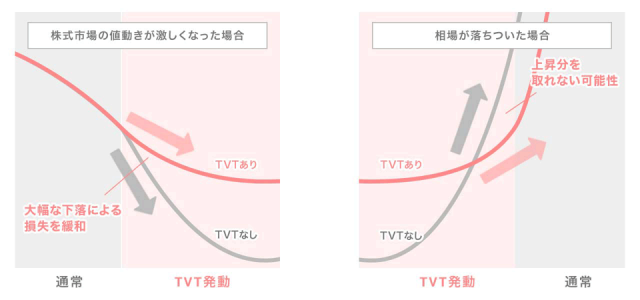

TVT機能があるのは楽ラップ

TVT機能があるのは楽ラップのみです。

TVT機能とは株式市場の値動きが激しくなった場合に、大幅な下落による損失を緩和する機能です。

TVT機能があると大幅な損失を軽減できる可能性があるため暴落前の対策には最適です。

しかし、相場が落ち着いたときに十分な上昇分の利益を得ることができなくなるというデメリットもあります。

コース診断が的確なのはウェルスナビ

ロボアドバイザーでは最初にコースの診断があります。診断によってどういうプランで運用していくかを決めます。

質問が的確なのはウェルスナビです。ウェルスナビの質問は全部で6つです。

【ウェルスナビの質問例】

- 年齢は何歳ですか?

- 金融資産はどれくらいありますか?

といった質問に答えるだけでプランを提案してくれます。

質問はコースを診断する上で必要最低限に抑えられていて質問が的確な印象を受けました。

対して、楽ラップはかなり質問が多くコース決定とは関係のない質問が目立つ印象がありました。

【楽ラップの質問例】

- 交流会に参加したところ、知り合いが1人もいませんでした。あなたはどうしますか?

- 少し体の調子が悪いと感じました。どうしますか?

- 年始にデパートに行ったら福袋が売られていました。どうしますか?

このような質問が多く、正直言ってこれでプランが決まるのは不安があります。これではただの性格診断になってしまうのではないでしょうか?

質問も面倒くさいものが多くて答えるのが嫌になってきます。シンプルなウェルスナビの方がいいですね。

運用プラン変更が沢山できるのはウェルスナビ

運用プランの変更が沢山できるのはウェルスナビです。

【プランの変更回数制限】

- ウェルスナビ⇒制限なし。いつでもOK

- 楽ラップ⇒年間12回まで

運用プランは最初の頃は頻繁に変えたくなるものです。何度か変更して色々と試してみたい人はウェルスナビの方がお得になります。

楽ラップは年間12回までという制限があるため後で変更したいと思っても変更できなくなるリスクがあります。

出金が早いのはウェルスナビ

出金が早いのはウェルスナビです。出金までの時間は次の通りです。

【出金までの時間】

- ウェルスナビ⇒最短3営業日

- 楽ラップ⇒10営業日以内

実に3倍近くの差がありますね。

急にお金が必要になったときは、なるべく早くお金が欲しいものです。そういうリスクを考えるとウェルスナビの方が有利と言えるでしょうね。

ただ、出金を行うと利益確定とみなされて課税の対象となります。

ウェルスナビでも楽ラップでもなるべく出金の数を減らすことが大切です。運用する際には余裕資金で行うようにしてなるべく出金をしなくてもいい方法を考えましょう。

ウェルスナビと楽ラップはどっちがおすすめ?

ウェルスナビが向いている人

- 長期的に運用したい

- 3000万円以上の資金を運用したい

- 税金を考えた運用をして欲しい

- 的確なコース診断をして欲しい

といった方はウェルスナビが向いていると思います。

ウェルスナビの注意点

ウェルスナビで運用する場合の注意点は公式サイトから申込を行った方がお得になるという点です。

SBIやANAなどのサービスを経由すると、長期割引制度を受けられなくなる可能性があります。

必ず公式サイトで口座を開いて資産運用を開始しましょう。

⇒関連記事:ウェルスナビfor SBI証券、各提携会社との違いまとめ

楽ラップが向いている人

- TVT機能に魅力を感じる

- すぐに手数料が安い方が嬉しい

楽ラップが向いている人は、暴落がとにかく怖いという人が向いていると思います。

TVT機能があるのは楽ラップだけですから、そういった面では安心ですね。もちろん完全に守られるわけではありませんが、お守りとしては心強いです。

また、運用開始すぐの場合は手数料が楽ラップの方が安いため直近の手数料を気にする方は楽ラップが向いているでしょう。

迷ったらウェルスナビがおすすめ

もしウェルスナビと楽ラップで迷っている場合は、ウェルスナビの方がおすすめです。

ロボアドバイザーは長期運用です。手数料という面では、長期的に手数料が安くなっていくウェルスナビに分がありますね。

DeTAX機能で税金もお得になりますし、コース診断も的確です。当サイトとしてはウェルスナビの方がおすすめという結論です。

\現金プレゼント特典あり!いつでも解約OK/

無料で投資診断実施中!

ウェルスナビの評判や当サイトの最新の運用報告は下記の記事で紹介しています。管理人も実施しているウェルスナビはおすすめです。

⇒評判のウェルスナビをやってみた結果損失が出た。運用実績報告

ウェルスナビについてまとめ

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 1%※ 長期割により最大0.90%まで手数料を割引 |

| 長期割引制度 | ○ |

| DeTAX機能 | ○ |

| ETF取引 | ○ |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 10万円 |

ウェルスナビはロボアドバイザーの中で最も運用者数と預かり資金が多い人気が高いです。

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)平成29年12月末現在」より

※モーニングスター社調べ(平成30年4月時点)

テレビCMも行われているように投資にあまり詳しくない人でも、富裕層と同じような資産運用ができるようになるのが特徴です。

資産運用は公式サイトから登録することで簡単に開始することができます。

\現金プレゼント特典あり!いつでも解約OK/

無料で投資診断実施中!

⇒評判のウェルスナビをやってみた結果損失が出た。運用実績報告

楽ラップについてまとめ

【基本情報】

| 全自動運用 | ○ |

|---|---|

| 運用手数料 | 最大0.99% |

| 長期割引制度 | × |

| DeTAX機能 | × |

| ETF取引 | × |

| 投資者保護基金制度 | ○ |

| 最低投資額 | 10万円 |

楽ラップは楽天証券が運営しているロボアドバイザーです。楽天の影響力が高いこともあってこちらのロボアドバイザーも人気が高い状態になっています。

公式サイトによると、2万人以上が楽ラップを始めているようです。