この記事は公式サイトには載っていない「ウェルスナビのデメリット」を解説しています。

デメリットを知らずに運用を開始してしまい、後悔する人を多数みてきました。

本記事はウェルスナビで実際に1年以上運用をしている管理人が解説しています。

後から後悔しないためにも最後まで見逃さないようご注意ください。

それでは本題に入ります。

ウェルスナビのデメリット

損失、元本割れリスクがある

ウェルスナビで最も気を付けたいのが、損失リスク、元本割れのリスクです。

ウェルスナビでは基本的には損失、元本割れのリスクを100%防ぐことはできません。

つまりウェルスナビで運用していく以上は元本割れのリスクを受け入れる必要があります。

そのため、絶対に元本を割りたくない、という方はウェルスナビは辞めておいた方が良いでしょう。

元本割れがない投資先としては、定期預金や国債が挙げられます。ただし、元本保証の投資は利回りが極端に低くなります。

【期待利回り目安】

- 定期預金 0.02%前後

- ウェルスナビ 5%前後

定期預金や国債では利回りは0.02%前後ですが、ウェルスナビは元本割れのリスクはありますが、高い利回りを期待できます。

【対策方法】

元本割れのリスクについては、積立を行うことでリスクを軽減できます。

一括で大きく購入してしまうと、翌日に大きく値を下げた時に一気に損失が拡大してしまいます。

毎月積立を行うことで、高い時に少なく購入し、安い時に多く購入する、ということができます。

積立を継続することで元本を割るリスクを最小限にすることができます。

手数料は1%。手数料負けの可能性あり

ウェルスナビの手数料は1%です。

1%の手数料は決して激安ということでもありません。

主な投資先の手数料比較をしてみます。

【手数料比較】

- ウェルスナビ 1%

- ETF 0.04%前後

- 投資信託(インデックス) 0.2%前後

- 投資信託(アクティブ) 1.5%前後

当然ですが、商品によって大きく異なりますが概ね上記のようなイメージです。

やや手数料は高いですが、その分ウェルスナビでは資産運用の全てをおまかせすることができます。

| ウェルスナビ | ETF | 投資信託(インデックス) | 投資信託(アクティブ) | |

|---|---|---|---|---|

| 投資先の選定 | 〇 | × | × | × |

| 分配金の再投資 | 〇 | × | 〇 | 〇 |

| ドルへの変換 | 〇 | × | 〇 | 〇 |

| 手数料 | 〇 | ◎ | ◎ | × |

主な違いは上記の通りです。他にも違いは多々ありますが、明確に違うのは上記かと思います。

まず投資先を自動で決めてくれるのはウェルスナビだけです。ウェルスナビは口座を開設して、入金をするだけで自動的に最適な資産にお金を分散してくれます。しかも、運用者の年齢や資産状況に合わせて様々なポートフォリオを決めてくれます。

ETFは手数料は非常に安いですが、投資先の選定をしたり、分配金の再投資をしたり、ドルへ一旦変換する必要があるなど、色々と面倒なことが多いです。

また、投資信託は投資先の選定機能はありませんので、数千とある投資信託の中から最適なものを自分で選ぶ必要があります。

個人的には次のようなすみ分けかな、と考えています。

- 投資先を明確に選べる人⇒ 投資信託

- 大金を一気に投資したい⇒ ETF

- すべてをお任せしたい人⇒ ウェルスナビ

【対策方法】

少し話がそれてしまいましたが、ウェルスナビの手数料の対策方法はあります。

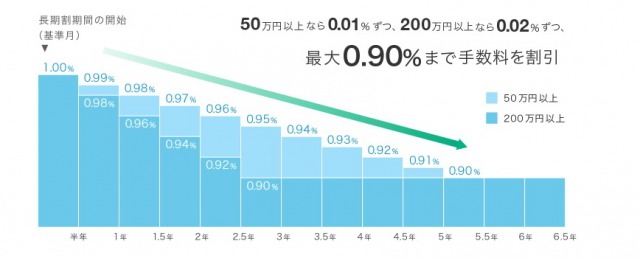

それは長期割引制度です。

最大で0.9%にまで手数料が割引になる制度があります。この制度については詳しくは公式サイトをご覧ください。

【本サイト限定タイアップ!無料の口座開設で1000円プレゼント中!】

倒産するリスクがある

ウェルスナビはベンチャー企業が運営しているサービスです。ウェルスナビの口座数などは順調に伸びていますが、何らかの形で倒産する可能性は十分あります。

もし、倒産した場合はどうなるか?ということもしっかりと把握しておく必要があります。

【対策方法】

万が一ウェルスナビが倒産した場合は、2つの保護システムがあります。

- ウェルスナビの分別管理

- 日本投資者保護基金の保護

それぞれ解説していきます。

まず倒産した場合ですが、ウェルスナビは投資家と会社のお金を別々の口座にわけて保管しています。

そのため、万が一倒産した場合でも投資家のお金は別口座にあるため保護されるようになっています。

しかし、その対策が不十分で万が一投資家のお金に損失がでてしまった場合は、第二の保護システムが働きます。

二つ目の保護は日本投資者保護基金です。こちらは主に証券会社などが倒産し、投資家のお金を失った場合の保護システムです。

具体的にはウェルスナビが倒産して、投資家のお金も返済できない場合に1000万円まで保護するという仕組みです。

そのため、確実に保護を受けるため、ウェルスナビでは1000万円未満の少額投資をおすすめします。

1000万円以上の投資をする場合は他のロボアドバイザーのTHEO(テオ)などを併用していくと良いでしょう。

⇒THEO(テオ)の評判と私が投資した結果の運用実績を公開!損失も報告中

最低投資金額が10万円

ウェルスナビでは最低投資額は10万円です。少なくとも手元に10万円以上の資金がないと投資を開始することができません。

これはウェルスナビのシステム上ある程度の資金がないとポートフォリオを正確に組めないためだと考えられます。

しかし、今後システムの改良を続けていくと思いますのでこういった点もいずれ改善されるかもしれないですね。

NISAに対応していない

ウェルスナビのデメリットとしてはNISAに対応していない点が挙げられます。

NISAは国の制度で投資信託で得られた利益の税金を免除する制度です。つみたてNISAの場合は年間40万円まで税制優遇を受けられます。

ウェルスナビではこういった制度には対応していません。国の制度を利用したい方はつみたてNISAを利用しましょう。

ただ、つみたてNISAやNISAなどは商品を自分で選ぶ必要があります。さらに一定期間で自分でメンテナンスをする必要があります。

つみたてNISAやNISAは自分で勉強してメンテナンスもしっかりできる方向きです。

勉強せずに完全に放置しておきたい、という方はウェルスナビがおすすめです。

リスク許容度を手動で頻繁に変更すると損する

ウェルスナビではリスク許容度を変更をすると、資産の売却や購入を行います。そのため、その時に得られた利益に対して税金が発生してしまいます。

基本的にはDeTAX機能といって税金の負担をなるべく軽くするシステムがありますが、完全にゼロにはできません。

そのため、頻繁にリスク許容度を変更してしまうと無駄な税金がかかってしまいます。

リスク許容度は一度決めたら基本的には変更しないことを推奨します。

どうしても変更したい場合のみにとどめておきましょう。

なお、リスク許容度についてはこちらの記事で詳しく解説しています。

ポートフォリオを細かく設定できない

ウェルスナビではポートフォリオを細かく設定できません。例えばリスク許容度5の場合株、債券などの割合は基本的には決まっています。細かく変更することはできません。

自分の思い通りにカスタマイズすることはできません。

しかし、基本的にはウェルスナビにお任せでOKだと思います。

ウェルスナビではリスクと実際のパフォーマンスが最適になるように自動的に計算されたポートフォリオを設定しています。

そのため個人の主観が入るとかえって投資の成績が落ちてしまうリスクがあります。

逆にポートフォリオを細かく設定できてしまうと操作が複雑になるデメリットもあります。

基本的にはウェルスナビにお任せでOKでしょう。

短期的な爆益は狙えない

ウェルスナビでは短期的な爆益を狙うことは不可能です。

投資と聞くとFXや仮想通貨などで一気に億単位を稼ぐ!みたいなイメージがあります。しかしウェルスナビは地味な投資方法です。地味ではありますが、着実に長期的にコツコツと積み上げる投資方法でもあります。

短期投資を考えている方にはおすすめしない投資ですね。

5年未満の投資には向かない。できれば10年以上を目安にしたい

ウェルスナビでは基本的には5年未満の投資には向いていません。

理由は単純で5年未満の場合、損失が出るリスクがあるためです。ウェルスナビでは長期的な投資を基本としています。

長期的な投資とは、基本的には10年以上の運用期間を言います。そのため、もし5年未満の投資を考えている方はウェルスナビはやめておいた方が良いでしょう。

例えば老後2000万円問題のために貯めたい、使う予定の無いへそくりがある・・・といった方はウェルスナビが向いていると思います。

デメリットから考える、ウェルスナビが向いている人と向いていない人

これまで様々なデメリットを挙げてきましたが、ウェルスナビが向いている人、向いていない人を挙げてみたいと思います。

ウェルスナビが向いていない人

- 自分で考えて投資したい

- 爆益を狙いたい

- 元本割れは絶対にしたくない

- 短期的な利益を追求したい

- 手数料をとにかく安くしたい

- 投資期間が5年未満

ウェルスナビが向いていない人は上記の通りですね。

短期的な爆益を出したい方は労働や起業の方がコスパが良いと思います。

元本割れは絶対にしたくない、という方も辞めておいた方が良いでしょう。

投資期間が短い方もおすすめしません。

ウェルスナビが向いている人

- 時短したい

- 資産運用はおまかせしたい

- 10年以上の運用を考えている

- 老後資金を貯めたい

- 長期投資をしたい

- 放置したい

ウェルスナビへの投資が向いている人は上記の通りです。

とにかく難しい投資や資産運用を信頼できる場所で運用したい、という方はおすすめです。

また、10年以上の運用を考えている方や完全放置で賢く運用したい、という方には非常に向いている投資先と言えるでしょう。いる